宿輪

宿輪

土地の相続税評価額は、路線価又は倍率表による評価をします。

これは所有権の価格ですが、土地を借りてその上に建物を建てて住んでいる方も多いです。実はこの借地権も相続の際には、相続財産として計算されます。

借地権は強力な権利です。

設定された借地権を所有者の都合で解約することは非常に困難です。このように強力な権利ですので、借りている人は借り続けることを前提に家を建てて住んだりできるのです。

土地の評価方法

自用地-所有者が自分で使う場合

・路線価地域

路線価×面積×各種調整率=評価額

路線価は、道路に1㎡あたりの価格(千円/㎡)を表示したもので、市街地の土地で使われます。

*各種調整は、土地の奥行や形、角地など個別状況に応じた調整です。

・倍率地域 固定資産税評価額×評価倍率=評価額

路線価のない地域の場合は、単純に1.1とか1.2という倍率を掛けるだけです。

FP先生

FP先生

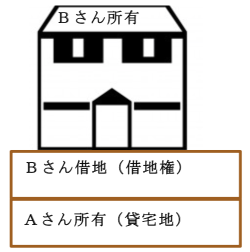

借地権の設定がある土地

Aさん所有の土地にBさんが借地権を取得し、その上にBさんが家を建てて住んでいます。

この場合、この土地は

Aさんの財産としては「貸宅地」

Bさんの財産としては「借地権」

として評価することになります。

・Bさんの相続税評価額 借地権評価額=自用地評価額×借地権割合

・Aさんの相続税評価額 貸宅地評価額=自用地評価額-借地権評価額

FP先生

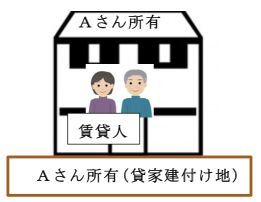

賃貸建物が建っている土地

Aさんの所有地にAさんがアパートを建てて賃貸人が居住しています。

この場合、賃貸人に借地権はありませんが、賃貸人として住み続ける権利があります。所有者の都合で追い出すなんてことは簡単には出来ませんが、借地権よりは弱い権利です。

ということで、賃貸人に土地の財産権はありませんが、所有者の相続税評価額は自用地よりは低くなります、

・貸家建付け地評価額=自用地評価額×(1-借地権割合×借家権割合×賃貸割合)

※借家権割合=0.3 賃貸割合:満室の場合=1

例)借地権割合0.5 賃貸割合1 の場合

貸家建付け地評価額=自用地評価額×(1-0.5×0.3×1)=自用地評価額×0.85

自用地評価額より15%低い評価額となります。

親子間の金銭授受のない貸し借り

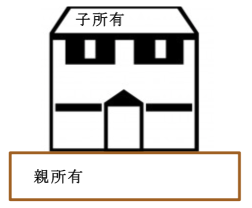

親の土地に子が家を建築-親の自用地評価

無償で貸し借りをすることを「使用貸借」と言います。

親の土地に子が家を建て居住する場合、無償で土地を使用することが多いと思います。この場合の相続税評価額はどうなるのでしょうか。

使用貸借は、個人間の信頼関係によって成り立つもので、借主には通常の賃貸人のような借地借家法による権利の保護はありません。これにより、借主の権利はゼロとなり、土地は親の自用地として評価されます。

借主の権利はゼロですので、当然に贈与税の対象でもありません。

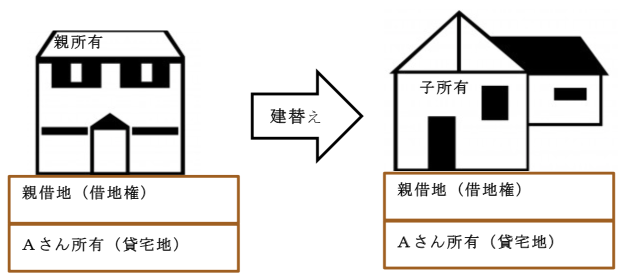

借地権を使用貸借

親が借地上に立てていた家を、子所有の家に建て替えた場合です。親の持つ賃借権を子が無償で借り受けることもあるでしょう。

借地権を使用貸借した場合、借地権を転借(又借り)する権利の評価はゼロとして取り扱われ、贈与税は課税されません。相続時は親の自用の借地権として評価されます。

ただし、使用貸借による転借であることを証明するため、税務署に「借地権の使用貸借に関する確認書」を提出することが条件となります。

この提出が無い場合には、借地権の贈与があったものと評価されますので、子に贈与税が課税されることがあります。

親が借地権を持つ土地の所有権を子が取得

借地権が設定されている土地の所有者に相続が発生した場合など、相続人から土地の買取りりを要求されることがあります。その際、子が土地を買い取り地代の授受が行われないこと(使用貸借)となる場合です。

子の土地を親が使用貸借している状況となりますので、親の借地権が子に贈与されたものとして取り扱われ、贈与税が発生することがあります。

ただし、地代の授受が無い理由が使用貸借ではなく、地代を免除しているだけ(賃貸借のまま)であるとして、税務署に「借地権者の地位に変更が無い旨の申出書」を提出すると贈与として取り扱われません。借地権は存在するものとなりますので、親の相続時には借地権を課税評価しなければなりません。

まとめ

土地の評価は、所有だけでなく借りている場合にも評価があるということがご理解できたでしょうか。そして、借地権は利用価値の高い都市部などでは、所有権よりも評価が高いのです。

この借地権は、土地の登記簿には表示されない場合もあります。その土地の上に建つ建物の所有権を登記すると、借地権が認められるのです。相続財産を評価する場合には、この辺りを注意してください。

また、「借地権の使用貸借に関する確認書」「借地権者の地位に変更が無い旨の申出書」を税務署に提出したのかどうかは、登記簿では確認できません。地代の授受が無くなったときの経緯を確認することが重要です。当然ですが、税務署は借地権の状況を把握しています。

正しく理解して、余分な税金を発生させないようにしましょう。