宿輪

宿輪

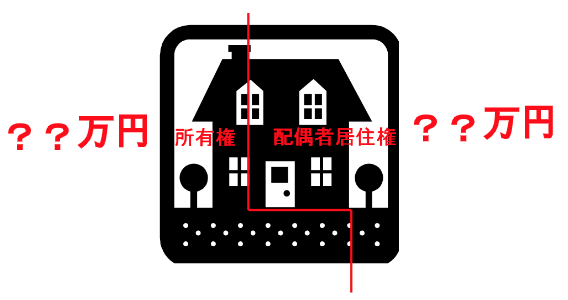

配偶者居住権とは

2018年の民法(相続法)の改正で、被相続人の配偶者が被相続人所有の自宅に生前同居していたときは、その自宅を誰が相続しても、配偶者が生涯そこに住み続けることができる権利が認められることになりました。これが「配偶者居住権」です。

(2020年4月1日施行)

趣旨と背景

相続財産のほとんどが自宅不動産で、それ以外の財産が少ない場合、以下のような状況となり配偶者の生活基盤が不安定になります。

- 遺産分割の為に自宅を処分(売却)して分割する現金化する

- 配偶者が自宅を相続すると、そのほかの財産(現金など)を取得できない

配偶者の生涯住む場所を確保して、さらに現金などの財産も取得しやすくするための制度です。

配偶者居住権の評価

改正相続法で、「配偶者居住権」(被相続人の配偶者が家に住み続けられる権利)が認められるようになりました。この、居住権は相続財産として計算されるものですが、2018年12月14日に与党の税制大綱でその計算方法が示されました。

ただし、税制大綱は「このように変える予定です」というものですから、細かな部分は不明です。施行までに変更があった場合は、ご容赦ください。

配偶者短期居住権

自宅所有権者が亡くなったとき、暫定的(最短6か月)に同居していた配偶者の住む場所を確保するための制度です。

現行法でも、遺言が無く遺産分割協議で配偶者以外の者が取得することが決まるまでは、配偶者が住み続ける(使用貸借=無償で借りて住む)ことはできることになっています。

しかし以下のような場合、配偶者はその家から出ていかなくてはなりません。

- 遺言で取得者が指定されている。

- 遺産分割協議で取得するのもが決められた。

この現状から、配偶者の住居を守るための制度です。

パパ

パパ

これは、配偶者が被相続人名義の居住用不動産に住んでいる場合に、当然に認められる権利で、具体的には以下の期間となります。

①遺言が無い場合

遺産分割により自宅建物を取得する者が確定した日、又は、相続開始の時から6ヶ月を経過する日のいずれか遅い日まで。

②遺言で取得者が指定されている場合

取得者が、配偶者短期居住権の消滅の申し入れをした日から6ヶ月を経過する日まで。

この短期居住権は、暫定的な権利であり無償で認められる権利ですから、相続税上の評価はありません。

配偶者居住権の評価(長期居住権)

短期居住権と違い、配偶者が亡くなるまで住み続けられる権利です。

「配偶者居住権」と「配偶者短期居住権」名前は似ていますが全く違うものです。

- 被相続人の住宅で同居していた配偶者は、原則としてその終身の間、無償で住み続けることができます

- 遺産分割(協議・審判)、遺贈、死因贈与で定める必要あり。

- 権利が発生するのは、住宅の全ての部分(居住部分以外も含む)。

- 譲渡不可、配偶者の死亡・住宅の所有者からの消滅請求により消滅

- 第三者対抗要件として登記可、配偶者に登記請求権あり。

- 遺産分割において考慮される

遺産分割においては、自宅の評価を「配偶者居住権」と配偶者居住権が消滅したときに完全な権利になる「所有権」に分けて評価します。

配偶者居住権の評価方法

配偶者居住権は、原則的に亡くなるまで住み続けられる権利です。しかし、人がいつ亡くなるかは、誰にも分りませんので、居住権の期間も確定できるものではありません。

しかし、相続税は相続発生から10か月以内に収める必要がありますので、それまでに評価を確定しなければなりません。具体的には、以下の方法により相続時の評価額を計算することになります。

大綱にはこのように記載されています。

相続税における配偶者居住権等の評価額を次のとおりとする。

イ 配偶者居住権

建物の時価-建物の時価×(残存耐用年数-存続年数)/残存耐用年数×存続年数に応じた民法の法定利率による複利原価率

ロ 配偶者居住権が設定された建物の所有権

建物の時価-配偶者居住権の価格

ハ 配偶者居住権に基づく居住建物の敷地の利用に関する権利

土地等の時価-土地等の時価×存続年数に応じた民法の法定利息による複利原価率

ニ 居住建物の敷地の所有権等

土地等の時価-敷地の利用に関する権利の価格

・建物の時価=固定資産税評価額

・残存年数=終身の居住権の場合は、配偶者の平均余命年数

・残存耐用年数=居住建物の所得税法に基づいて定められている耐用年数に1.5を乗じて計算した年数から居住建物の築後経過年数を控除した年数。1年未満切捨て

・法定利息=3%

(現在の法定利息は5%ですが、居住権が始まる2020年4月に改正民法で3%になります。以後3年ごとに見直し予定)

《建物の評価》

図:建物評価のイメージ

①居住権終了時の価格

建物は経年劣化しますので、法律で耐用年数が決められています。木造建物は22年となっており、例えば減価償却などで経費とする場合は、1/22の費用を毎年計上することになります。

配偶者居住権では、この期間を1.5倍で計算します。木造建物では築後33年でゼロになる計算です。

この前提で、配偶者の平均余命年数を経過したときの評価額を計算し、配偶者居住権が消滅したときの所有者が手にする建物の価格となります。もし配偶者居住期間終了時に耐用年数の33年を過ぎている場合は、所有者が取得する建物の価格はゼロということです。

②①の価格を相続時価格に変換

上記の計算で、居住権が無くなるときの価格が計算できますが、それを相続時の価格に変換する必要があります。そこで、所有者が将来取得するであろう価格に複利原価率を掛けて算出します。

複利原価率は、将来の価格を現在に調整する係数です。

例)今いくらあれば、10年間3%で運用して1000万円になる?

1000万円×0.744(年利3%期間10年の複利原価率)=744万円

③現在価格から②の価格を引いた金額が配偶者居住権価格

例)居住期間10年、残存耐用年数20年、相続時評価額2000万円の場合

所有権=2000万円×(20年-10年)/20年×0.744=744万円

配偶者所有権=2000万円-744万円=1256万円

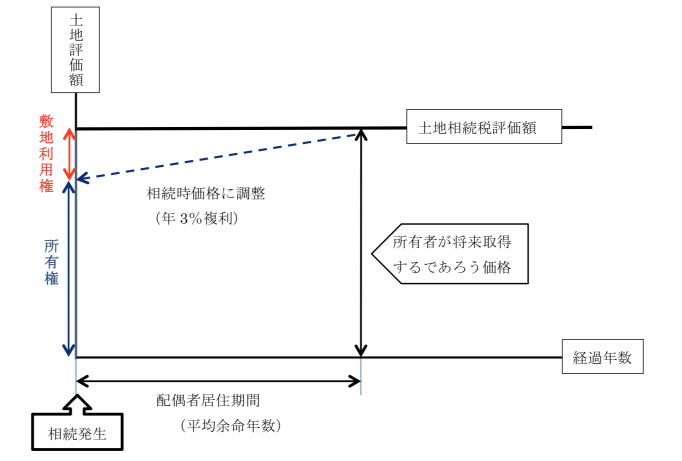

《土地の評価》

図:土地評価のイメージ

土地の計算は、建物より単純です。土地は劣化しないので、耐用年数というものがありません。土地の時価額は将来も同じという前提で計算します。

①所有権を相続時価格に変換

価格は将来も同じですが、その価値を所有者が取得できるのは居住期間が終了したときです。そこで、複利原価率を使って、相続時の価格に変換します。

②現在価格から①の価格を引いた金額が配偶者居住権価格

例)居住期間10年、土地の評価額1000万円の場合

所有権=1000万円×0.744=744万円

配偶者居住権=1000万円-744万円=256万円

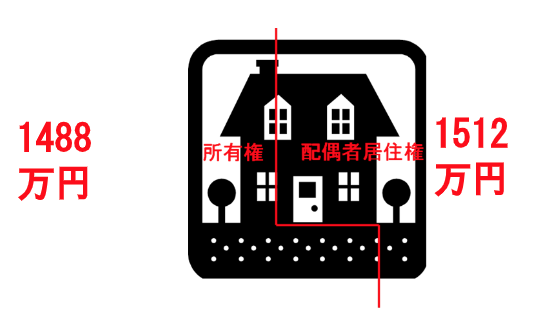

※例示の自宅及び敷地の場合、所有者1488万円・配偶者1512万円の評価となります。1000万円の敷地上の2000万円の建物に10年住む居住権が1512万円ということです。

居住期間は平均余命の10年ですが、10年以降も亡くなるまで居住権は継続します。

まとめ

以上、税制大綱に沿って考えてみました。施行迄1年以上ありますが、相続対策や遺言作成を検討される方、また、すでに遺言をされた方も配偶者居住権の評価額を試算してみることは必要です。

宿輪