宿輪

宿輪

財産は、その所有者が管理します。

所有権は物件の中でも最強の権利であり、管理から利用,処分まで自由にできます。強力な権利であるが故に、所有者が認知症などで判断能力が無くなると、家族であっても代わって管理・処分できません。

誰も管理できない財産=凍結財産となってしまいます。

今回は、凍結財産の“凍結を解除する”“凍結を回避する”為の制度をご紹介します。

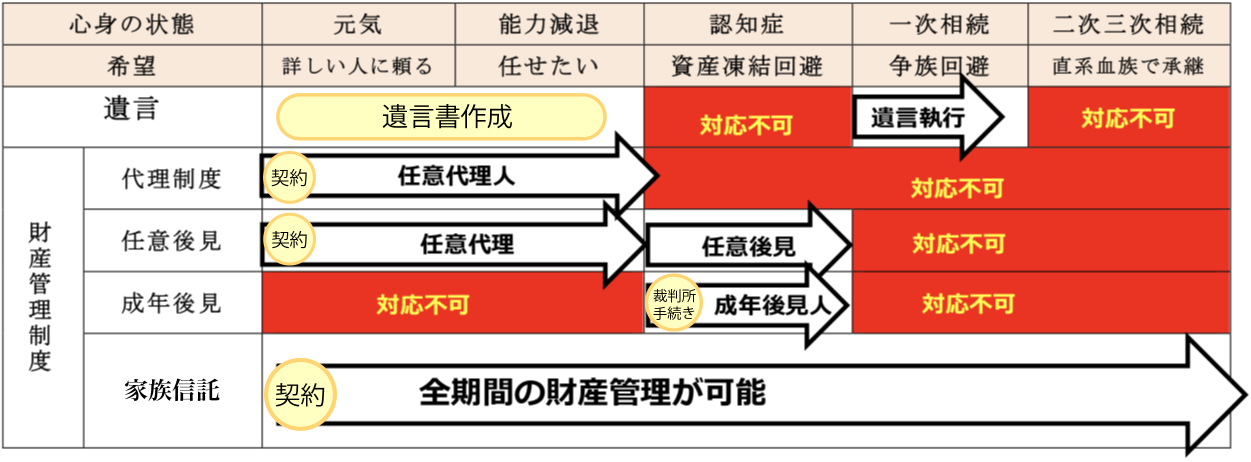

財産管理制度の選択肢

管理できない状態になってしまった時の方法

成年後見制度(法定後見)

何も対策をしないまま、財産所有者が認知症等になってしまった場合です。

銀行口座などは凍結されてしまいます。凍結を解除し再び口座を使えるようにするには、法定後見制度により裁判所に後見人を選定してもらうしかありません。

後見人の指定を家庭裁判所に請求する際に「後見人」の候補者を記入することはできますが、裁判所は候補者以外を後見人に指定することも多く、後見人に親族がなる割合は3割に満たない状態です。

これは過去に親族後見人による横領が多発したためであり、親族が指定されない場合には、司法書士・弁護士などが就任し、月額2万円~6万円の報酬が発生します。

判断能力が無い状態で始める財産管理ですので、非常に厳しい制限が掛かります。基本的に本人のため以外には使えません。

事例)自宅のリフォームができない

本人は、認知症が進み施設に入っています。妻は自宅で1人暮らしをしています。妻は最近体が弱くなってきたため、家をリフォームしたいと考え成年後見人に相談します。

「自宅をリフォームするので、夫のお金を使わせてください。」

後見人-「ご主人は施設にいますから、その工事はご主人のためにはなりません。お金を出すことは難しいです。」

宿輪

管理できなくなったときに備える方法

任意後見制度

本人の“自己決定の尊重”と“本人保護”の調和を図る制度です。

本人の判断能力があるうちに「認知症になったときには、この人を後見人としてこのような代理権を行使してもらいます。」という内容の契約をしておきます。この時の契約は公正証書で行い、法務局で登記されます。

その後、認知症になったときに家庭裁判所に「後見監督人」のを選定してもらい、任意後見がスタートします。法定の成年後見との違いは以下のようになります。

- 後見人を本人が指定する

- 代理権の内容を本人が指定する

- 本人の法律行為に対する後見人の取消権が無い

「後見監督人」は、司法書士や弁護士が就任するのが通常です。後見人の事務の監督と裁判所への報告を担当します。報酬は発生しますが、法定後見人の報酬よりは低く抑えられます。

タイプとしては3種類がありますが、大半は移行型を選択しています。

- 即効型(契約後すぐにスタート)

- 将来型(認知症になったらスタート)

- 移行型(認知症になる前の財産委任契約と任意後見をセットにしたもの)

管理できるけど任せたいときの方法

委任契約

判断能力に問題は無いけど財産管理を誰かに任せたい場合には、委任契約を締結し任意代理人を指定します。

この場合、契約自由の原則により、違法な内容でなければ自由に財産管理の内容を決めることができます。また、この際の契約書は公正証書である必要はありません。

極端にいうと、口頭による契約も法律上は可能ということにはなりますが、契約書が無いと第三者には分かりませんので、実際には契約書が必要です。

委任契約は、個人の信頼関係を前提に成り立つ私的契約です。ですから、信頼関係に問題があれば委任者,受任者のどちらかの意思で契約を終了できることになっています。

しかし、認知症で意思能力が無くなると、終了の意思も示すことがなくなりますので、契約が成り立ちません。つまり、委任者(財産をおまかせした所有者)の意思能力が無くなったときには、委任契約の前提条件が崩れ終了となります。

宿輪

所有権を無くす方法

民事信託(家族信託)

これまでに述べた財産管理制度は、所有者の財産を誰かが管理するという制度です。

財産は所有者のものであり、本来所有者が管理するところ、制度を活用して所有者以外が代理人として財産管理を行います。

平成19年施行の改正信託法を使えば、所有権を無くしてしまう財産管理が可能となります。財産の所有を外せば、その人の財産ではなくなりますので、所有者としてのリスクは無くなります。

民事信託の設定は、「信託契約」「遺言信託」「信託宣言」の3つの方法がありますが、認知症対策としては一般的には信託契約が利用されます。

財産所有者は、信託する財産を信頼する親族などに管理・処分を託します。その際、財産は「信託財産」となり、所有者はいなくなります。

信託契約が継続している間は、財産の名義人となり管理・処分等する「受託者」と、信託財産から発生する利益を受ける「受益者」が権利者となります。

所有権が無くなり、名義人として管理する権利と利益を受ける権利の2つの権利に分かれるのです。そして、信託契約が終了したときには、この2つの権利が無くなり所有権に戻ります。

この特性を利用して、認知法患者の財産管理にとどまらず様々な資産承継に利用されるようになっています。

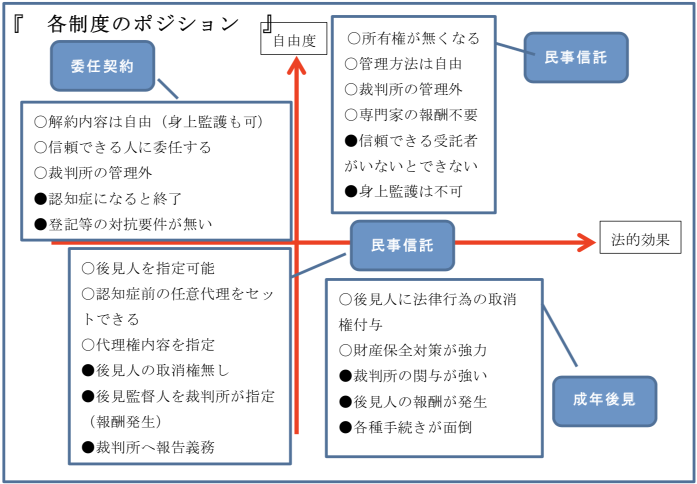

各制度のポジション図

まとめ

現状、認知症になる前に対策をする方は多くありません。

そして、認知症になってしまった後に利用できる財産管理制度は「成年後見」のみです。しかし、この制度は費用などの負担が大きいこともあり、利用率が5%未満となっています。

後見を利用しない方の財産は、その方が亡くなるまで凍結状態が続きます。

自分が認知症になることを考えるのは面白くないとは思いますが、・・・

宿輪