パパ

パパ

ママ

ママ

FP先生

FP先生

住宅ローンで一般の方が犯す一番の間違いは、

「金融機関の言うことを鵜呑みにして、そのまま契約をする」

というパターンです。

あくまでも、金融機関は「会社が貸したお金を返済してもらうためのプラン」を提案する立場に過ぎません。

よって、あなたという人間が「きちんとした仕事に就いているかどうか」・「担保はあるか」・「頭金はどのくらい用意できるか」といった点を見ています。

意地の悪い言い方をすれば、一つひとつの家庭における生活設計についてまで、差し出がましい口は叩かないのです。

ローンを組む際に大切なことは、実際にお金を借りる側、つまりあなたが自分自身の生活を軸にして、ローンを組むことを考えているかどうかです。

きちんと返せるかどうかはもちろん、ローン以外の要素も含めて無理のない返済計画を立てられているかどうかが問題になってきます。

この記事では、あなたに合った住宅ローンをどうやって選ぶのかについて、いくつかの視点をご紹介します。

家の造り(工法)はどうなっているか

住宅ローンを組む際には、金融機関によって金利のタイプや返済期間・返済方法といった条件が異なることを理解しておく必要があります。

その条件の中には、家の造り(工法)もカウントされます。

実際に、家の造りによって住宅ローンの金利が優遇されるケースは多くの金融機関で見られ、決して珍しいことではありません。

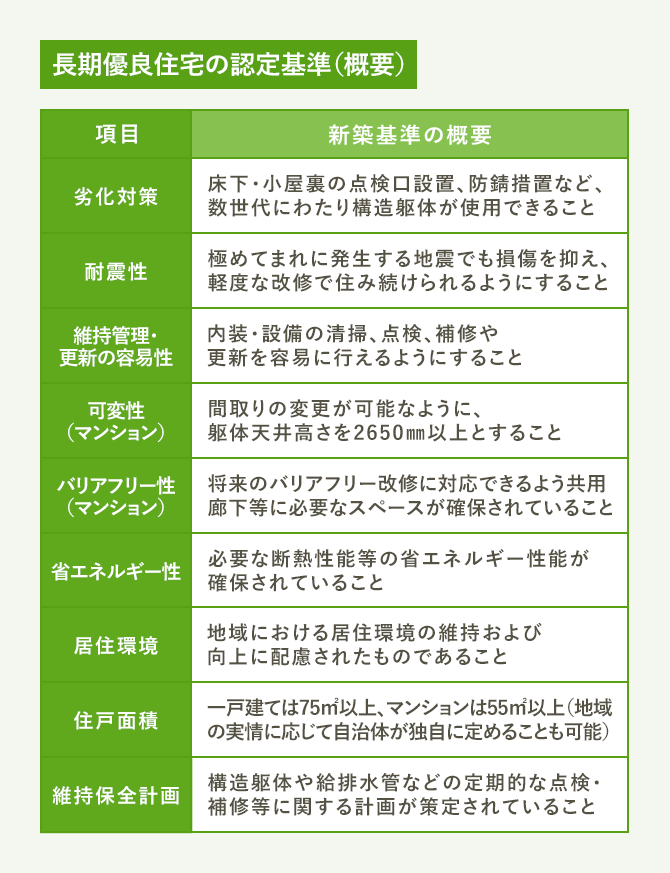

代表的なものに、長期優良住宅の制度・認定があります。

住宅購入時、税制や住宅ローンなどの面で、認定されればいろいろと優遇される制度があります。

その一つが「長期優良住宅」の認定制度です。

この制度は、長期にわたり良好な状態で住み続けることが可能な住宅の建築と、そのような住宅の保全に関する契約につき認定するというものです。

申請する際には都道府県・市・区などに必要書類の提出が必要で、その要件となる項目は全部で以下の9つに及びます。

※出典元:suumo家とお金の相談

晴れて長期優良住宅の認定を受けられれば、フラット35において当初10年間の金利が0.25%引き下げられます。

また、上限が50年間となるフラット50も利用できるようになり、さらには住宅を売却した場合にローンを新しい購入者に引き継げます。

税金面では、必要条件を満たし、長期優良住宅の認定を受けると、以下に挙げる税率の軽減が行われます。

・登記の際の登録免許税

・不動産取得税

※(建物の評価額から控除される額が増える)

・固定資産税

※(新築当初に建物の税額が2分の1に減額される期間が7年間に延長。ただし一戸建ては5年間)

住宅ローン控除におけるメリットとしては、年末ローン残高の限度額限度額が1,000万円引き上げられます。

これにより、控除対象限度額における本来の上限「4,000万円」から「5,000万円」に限度額が上がり、理論上最大で年間50万円の税金が控除されることになり、10年間で500万円になります。

家の造りが良いものであれば、お金はかかったとしても、優遇条件としてみなされるのです。

パパ

パパ

優遇される条件にはいろいろなパターンがある

条件の中には、生命保険や会社の福祉厚生などを利用すると、優遇されるようなケースもあります。

さらには、各都道府県で優遇条件を定めていて、例えばその都道府県内の木材を使って家を建てれば金利が優遇されるというプランをあっせんしている金融機関もあります。

自分たちが今後どこに住むのかも含めて考えると、その地域において有利なプランを選びたいところです。

「住居の購入」は、一度購入すると今後の人生の大半をその中で過ごすことになるため、非常に長期的な計画を立てる必要があります。

そこには、教育資金の計画・老後の資金計画といった問題もからんでくるため、ライフプランを綿密に考えておかないと、どこかで行き詰りが発生する可能性があります。

現段階での条件と将来の希望とを比較して考え、現時点で何が足りていないのかを把握したら、それをどう埋めていくのかを考えなければなりません。

それは、理想と現実の橋渡しをするために必要な「先立つもの」をどう用意するのかという問題にもつながっていきます。

理想の一例として、いくつかの例を挙げてみましょう。

「引退後は田舎でのんびり暮らしたい」と

「子どもと遊べるような庭付きの一戸建てに住みたい」

「子供が産まれたらしっかり育てられる広さの家が欲しい」

「事業が軌道に乗ってきたので、将来的に海外に住居を移して生活したい」

それぞれの家庭における時間軸や願望は異なりますが、共通しているのは「家を建てる・買う」という目的です。

しかし、その過程で発生するイベントや不測の事態というものは、この段階では想定されていません。

結果となる将来のプランから逆算して、家族全員の毎月の生活費・子どもの教育費・夫婦の老後の資金など、日常生活で必要な支出の中からいくら貯金できるのかも含め、現実的なプランを考えていく必要があるのです。

ママ

ママ

客観的かつ現実的な意見を聞くには、FPのアドバイスが役に立つ

自分一人で将来設計を行うと、その多くは専門家から見て現実離れしていて、見通しが立っているとは思えないケースは珍しくありません。

もし、客観的に自分の意見を判断し、より良い方向へと導いてくれる存在を探しているのであれば、一度FPに話をしてみるのがよいでしょう。

FPの仕事は、「あなたが購入に至ってから返済し終えるまでの、入出金のアドバイス」です。

銀行側は購入するまで・ローンを組むまでがある意味仕事の大部分になるため、どうしても顧客のことを考えた提案というのは難しいものです。

その点FPは、基本的に利害関係の無い立場なので、金融機関の説明以上に客観的で、かつ有利なプランを提案してくれることがほとんどです。

また、住宅ローンという一点に限らず、将来の折々でお金が必要な年代を家族ごとにピックアップして教えてくれますから、毎月無理のない貯金計画・投資方法などを検討できます。

複数の条件を個人で調査し比較検討するのは、時間的な面・知識面で難しいものがありますが、その際にFPに相談すると、複数の金融機関の情報を自分の代わりに比較検討してくれます。

わずかな金利でも、長期にわたれば大きな金額となりますから、銀行はもちろんのこと、極端な話では土地・建築業者などを決める前からFPに相談しておくと、結果的におトクになる場合があるのです。

ママ

ママ

FP先生