パパ

パパ

FP先生

FP先生

「金利変動リスク」というキーワードがポイントになってきますよ

ママ

ママ

住宅ローンを組むときに、考える必要に迫られるのが「固定金利」にするか「変動金利」にするかです。

それぞれにメリット・デメリットはありますが、その違いについて詳しく知らないままローンを組んでしまう方も少なくありません。

今回は、住宅ローンにおける固定金利・変動金利について、詳細をご紹介します。

固定金利を選んだ場合のメリット

まずは、固定金利を選んだ場合のメリットについてお伝えします。

基本的な考え方としては、金利が返済時まで一定であることが利点と言えるでしょう。

金利が返済まで上がらないので、ランニングコストに変化がない

固定金利の最大のメリットは、金利が返済を完了するまで一律であるということです。

つまり、30年なら30年間、国内外の経済状況に変動があったとしても、毎月のランニングコストに変化がないわけですね。

返済額が一定のため、賃貸で言う家賃と同様の管理が可能です。

仮に将来的に昇給が見込めなくても、安定した収入さえあれば返済のめどを立てやすいため、地方公務員の世帯や現在手元に資金的余裕がない世帯には嬉しい金利です。

未払利息発生のリスクが少ない

変動金利型の場合、定期的に金利が見直されることから、当初予定していた金利よりも金額が大きくなってしまうことも珍しくなく、もし発生してしまった場合、通常の返済が終わっても未払利息分のローンが残ってしまう可能性があります。

しかし、固定金利の場合は金利が変わらないため、基本的にはそのようなリスクを想定することなく返済計画を練ることが可能です。

※ただし、固定期間選択型の住宅ローンの場合は金利の変動がありますから注意が必要です。

ライフプランを綿密に練ることができる

固定金利の場合、長い期間で一定額を支払っていくことから、基本支出に変動がありません。

そのため、子どもが生まれてから大学を卒業するまでといった、数十年単位でのプランを組み立てられます。

変動金利の場合はどうしても金利の上昇を考える必要性が出てくることから、なかなか長い年月のプランを組み立てるのは難しいところがあり、借り換えなどの戦略性も求められる場面に遭遇します。

お金の支払いに対して手間をかけたくない方なら、固定金利を選ぶというのも一つの手です。

パパ

パパ

固定金利を選んだ場合のデメリット

毎月の支払額が変わらないという大きなメリットを持つ固定金利ですが、その分デメリットもあります。

実際に契約する場合は、不利な点も見比べてから検討することになるでしょう。

もともとの金利が高い

固定金利は、世界経済の変動にかかわらず金利を維持することになりますから、その分変動金利に比べて金利も高めに設定されている商品が多いという特徴があります。

給与体系や景気によっては収入が減少することも予想されるため、100%どんな世帯にも手放しでおすすめできる商品とは限りません。

相対的に金利が低いタイミングでローンを組むことができれば問題ありませんが、自分自身が将来にわたり同じ職種・業種での仕事を続けられるかどうか、転職・独立の可能性も視野に入れてプランニングする必要があるでしょう。

金利が返済までずっと下がらない

20~30代のころはそれほど負担に感じられなかった金利についてですが、40~50代になってくると介護保険などのランニングコストも視野に入れて支払いをしなければならないため、比較的高い金利の時期にで借り入れた場合、返済が負担になってくるケースも十分考えられます。

自分の忍耐力と相談してプランを検討すべきでしょう。

期間が長いほど金利が高い傾向にある

固定金利でローンを組む場合、返済期間が長くなればなるほど金利が高くなる傾向にあります。

そのため、商品によっては変動金利よりも多くのお金を支払う結果になる可能性もゼロではありません。

少しでも損をしたくないと考える人にとっては、悩みどころでもあります。

ママ

ママ

変動金利を選んだ場合のメリット

続いては、変動金利を選んだ場合にどのようなメリットがあるのか、いくつかご紹介していきましょう。

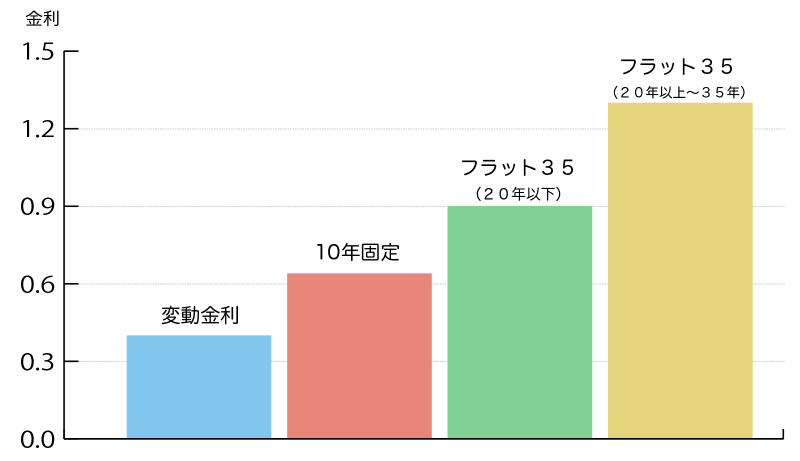

適用金利が固定金利に比べて低い

変動金利の場合、固定金利に比べると平均して金利が低いという特徴があります。

よって、金利の上昇が見られなければ返済額を抑えることもできます。

社会情勢が安定していたり、景気の波が大きくなかったりするような状況が続けば、最終的に固定金利よりも安い金利のまま返済が終えられる可能性もあるわけです。

返済額見直し時の金利上限が決まっている

変動金利の場合、借入期間中は6ヶ月ごとに金利が見直されます。

そして、返済額自体が急増するのを防ぐため、返済額見直しまでの期間は5年ごとと決まっており、その上限も見直し前の125%と決まっています。

5年後の上限が決まっていることから、仮に返済額が上がったとしてもその金額を計算できるため、ある程度リスクを想定しつつローンを組むことができるのです。

固定期間を含めたプランを検討できる

変動金利を想定した場合、商品の一つに「固定金利選択型ローン」というものがあります。

10年など一定期間は固定金利での支払いを行い、その後再び固定金利で支払うか変動金利にするかを選べるプランがあるのです。

原則として固定金利の商品扱いとなりますが、相場によっては変動金利に変更後、安くなる可能性もあるため、幅広い選択肢が検討できます。

パパ

変動金利を選んだ場合のデメリット

変動金利で不安なのは、やはり金利上昇というファクターですが、安心できる範囲での上昇にとどまるのでしょうか。

結論から言えば、それは商品の内容によるようです。

金利上昇の影響は避けられない

変動金利は、どうしても金利上昇のリスクや影響は避けられない商品です。

日本で言えば金融政策の影響を受けやすく、2018年時点ではマイナス金利の影響で金利は下がっていますが、将来的に日本でインフレが起こった場合は、当然金利にも影響が及びます。

とはいえ、利息制限法における金利の上限は15%ですから、法律が変わらない限りはその上限が適用されることになります。

この数字をどう解釈するかによって、リスクヘッジへの姿勢も変わってくるでしょう。

FP先生

FP先生

返済額は5年に一度・金利は半年に一度見直す必要がある

変動金利における返済額は5年に一度・金利については半年に一度見直されます。

その結果金利や返済額が下がればよいのですが、変動ということは上がるリスクも想定しておかなければなりません。

特に、借入をした当初の金利が低い場合こそ、変動金利がローンを組んだときよりも上がる可能性があります。

未払利息により借金元金が減らないリスクがある

もし、変動金利によって金利や返済額が上昇してしまった場合、返済額が変わらないことで未払利息が発生してしまう可能性があります。

要するに、利息の支払いばかりにお金がいってしまい、結果的に借金の元本が減らないというリスクも変動金利は持っているのです。

一時的な金利の安さのメリットを考えるのであれば、変動金利はまとまった金額を支払える比較的貯蓄のある世帯向けの選択肢と言えるのかもしれません。

FP先生

まとめ:金利変動リスク取りますか取りませんか?

まとめると、世の中の景気や情勢による金利上昇のリスクを銀行側が負うのか、自分が負うのかを選択することが「固定金利」と「変動金利」を選択することと同じ意味です。

自分が負うのであれば、低金利のメリットを受けれる代わりにリスクも負う事になります。

固定金利と変動金利の関係図

| 適用金利 | 金利変動リスク | |

|---|---|---|

| 固定金利 | 高い | 無し(銀行が負う) |

| 変動金利 | 低い | 有る(自分が負う) |

住宅ローンに失敗したと思ったら

当初の見立てに反して、自分の住宅ローンの組み方に失敗したと思われていても大丈夫です。

住宅ローンは借り換えという方法があり、途中で「固定から変動」「変動から固定」といった具合に、替えることができるようになっています。

FP先生