がん保険とは?

がん保険は、高額ながん治療のため万が一に備える保険です。

主な保障は以下になります。

- がんと診断された際に一時金として受け取れる事が出来る「診断給付金」

- 入院となった際に無制限で受け取れる「入院給付金」

- がん治療のため通院した際に受け取る事が出来る「通院給付金」

- がんの手術のときに受け取れる「手術給付金」

これらの保障を組み合わせたものや、さらに特約を付加したものなど、多種多様な商品があります。

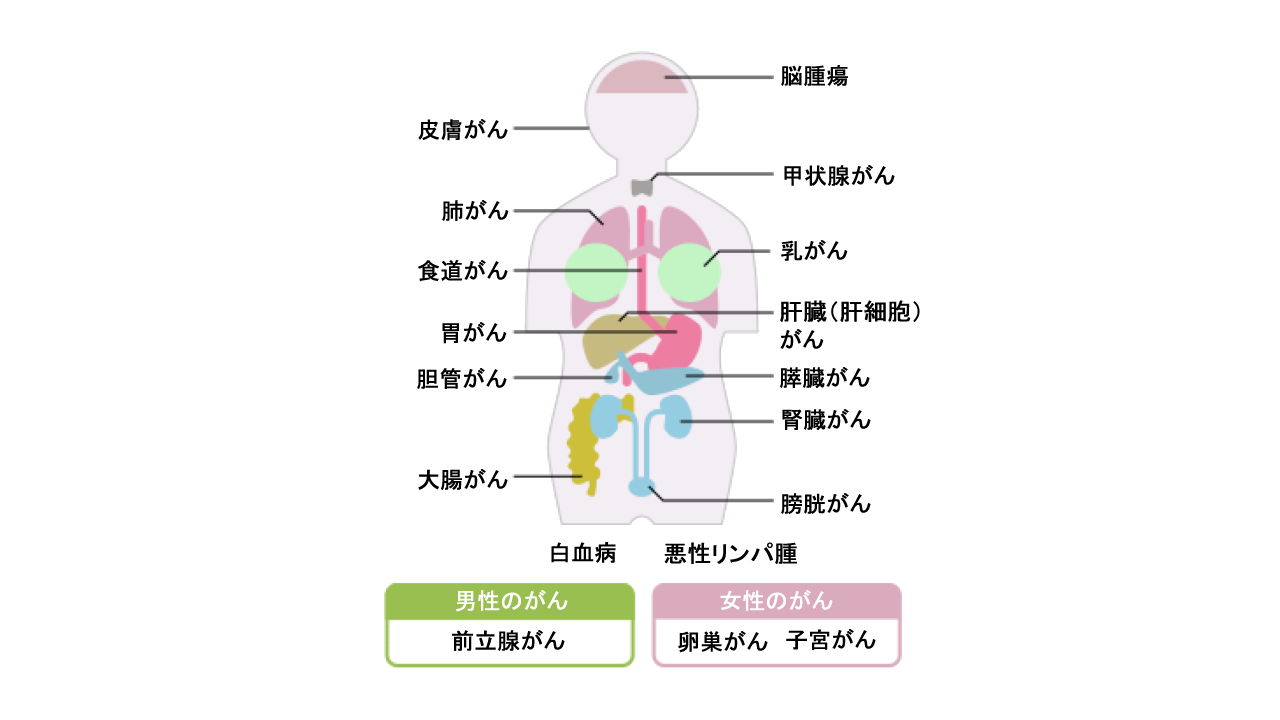

がんの三大治療として知られている「手術」「放射線治療」「抗がん剤治療」

放射線治療と抗がん剤治療は通院で行う場合が多くなっています。

一時金として受け取れる「診断給付金」は、入院治療や通院治療など自由に利用でき、付加して損のない保障のひとつといえます。

がん保険に加入するメリット・デメリット

メリット

入院日数に制限がない

がんと診断された時点で、一時金が受け取れる商品もある

通院や治療を保証してくれる商品もある

デメリット

保障されない、待機期間がある

「上皮内がん」が保証されない商品がある

医療保険に加入していると保障が重複する可能性がある

がん保険の給付金は非課税

がん保険は、がんと診断された際に100万円や200万円といったまとまった一時金を受け取れることが大きなメリットとなります。

しかも、この一時金を含む給付金は課税対象ではありません。

がん保険に限らず、身体の治療のため支払われる保険金は原則、非課税となります。

そのためその一時金で通院費や治療費をカバーすることができます。

デメリットとしては、保障されない90日の待機期間があったり、医療保険の入金給付金ががん保障の一時金が重複するケースがあることです。

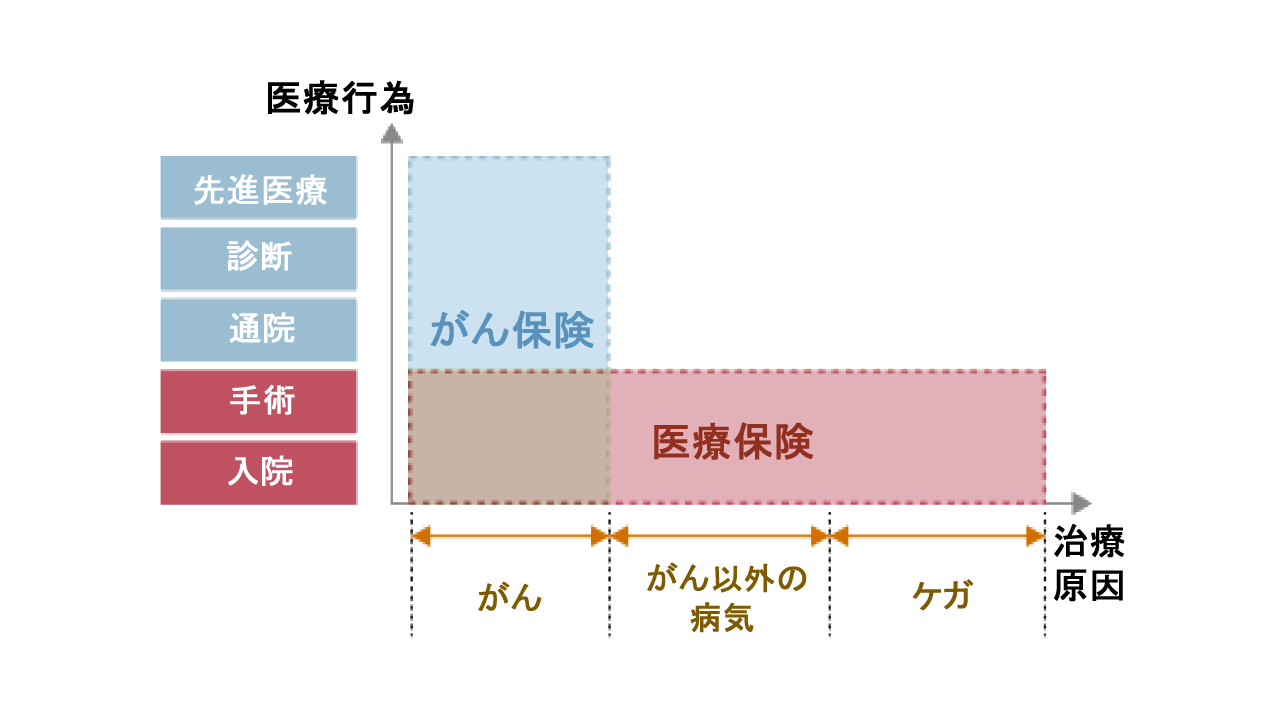

がん保険と医療保険の違い

がん保険と医療保険には、どのような違いがあるのでしょうか?

1.がんに特化している

医療保険は病気や怪我を負った際、入院や手術に備える保険で、広く浅く保障が受けられます。一方でがん保険はがんに特化した保険のため、保証はがんのみ、狭く深く保障されます。

がんと診断されると手厚い保証が受けられますが、がん以外での病気やケガの保証には対応していないので、一般的には医療保険で通常の病気や怪我をカバーしてその上乗せでがん保険に加入する位置づけになります。

2.支払限度日数が無制限

医療保険には、入院になった際に支給される入院給付金に支払限度日数が設けられています。例えば60日型と呼ばれる医療保険では、入院1日目から給付金が支給されますが、60日を超過した分の入院費用は支払われません。

一方でがん保険は原則支払限度日数が無制限のため、入院した日数分の給付金を受け取る事が出来ます。

3.通算の支払限度日数も無制限

医療保険には、入院の支払限度日数だけではなく、通算の支払限度日数も設定されています。例えば、通算支払限度日数1,000日型の医療保険に加入している場合、この日数を超えると、例え終身保障であったとしても入院給付金の支払いはその時点で終了します。

一方、がん保険の通算支払限度日数は無制限ですので、制限なく入院給付金が支給されます。

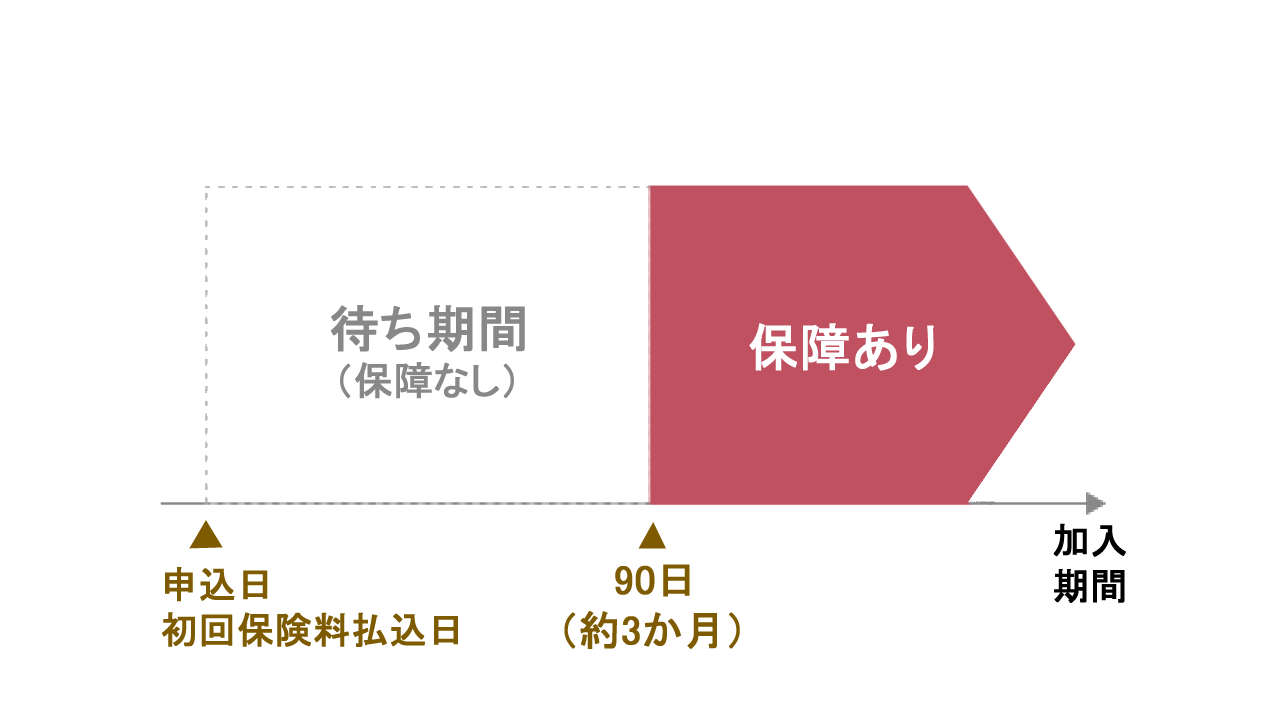

4.待機期間が90日間ある

医療保険の保障が開始されるのは、保険会社が承諾し以下の3つが完了した日から保障が開始されます。

① 契約の申し込み

② 告知または審査

③ 第1回保険料払込

なお、クレジットカードを利用する場合、そのカードの有効性が確認された日を「第1回保険料払込」と読み替えます。一方、がん保険は、原則として上記3つがそろった日からさらに90日経過しないと保障が開始されません。

この90日間の間にがんと診断されると契約が無効になり、がんで入院したとしても給付金は受け取れない場合もありますので気を付けなくてはいけません。

5.がん診断給付金がある

医療保険は「がん診断給付金特約」の特約をつけない限り、がんと診断されても給付金を受け取ることは出来ません。しかし一般的ながん保険では、がん診断給付金を受け取ることができます。

がんと診断されることが複数回あった場合、回数に制限なく診断される旅に診断給付金が受け取れる商品もあります。最近はがんになった際の入院日数が短期化しているため、がん診断給付金が重要になります。

6.まとめ。がん保険加入の選択肢

医療保険とがん保険の違いは以上になります。

保険加入を検討する際、しっかりメリットやがん保険との違いを把握するようにしましょう。また医療保険の中には、がん保障と他の医療保障を一緒に受けられる商品もあります。

またがんで入院した場合、その他の病気やケガで入院した場合に比べ、入院給付金が2倍になるものもあります。

「医療保険とがん保険の両方に加入」

「医療保険のみに加入」

「がん保険のみに加入」

「がんに手厚い保証がある医療保険のみに加入」

など、保険の加入には様々な選択肢があるのでよく考える必要があります。

当然、医療保険とがん保険の両方に加入すると保険料が高くなります。

そのため医療保険のみ、または医療保険に特約でがん保障を付ける方が多くなっています。

ただし家族の中でがんにかかった方がおられるなど、自分もかかるかもしれないと不安がかかる方は「がん保障が手厚い医療保険のみに加入」という方もおられます。

自身のリスクや保険料に合わせて、商品を選択するようにしましょう。

図解で解るがん保険の選び方

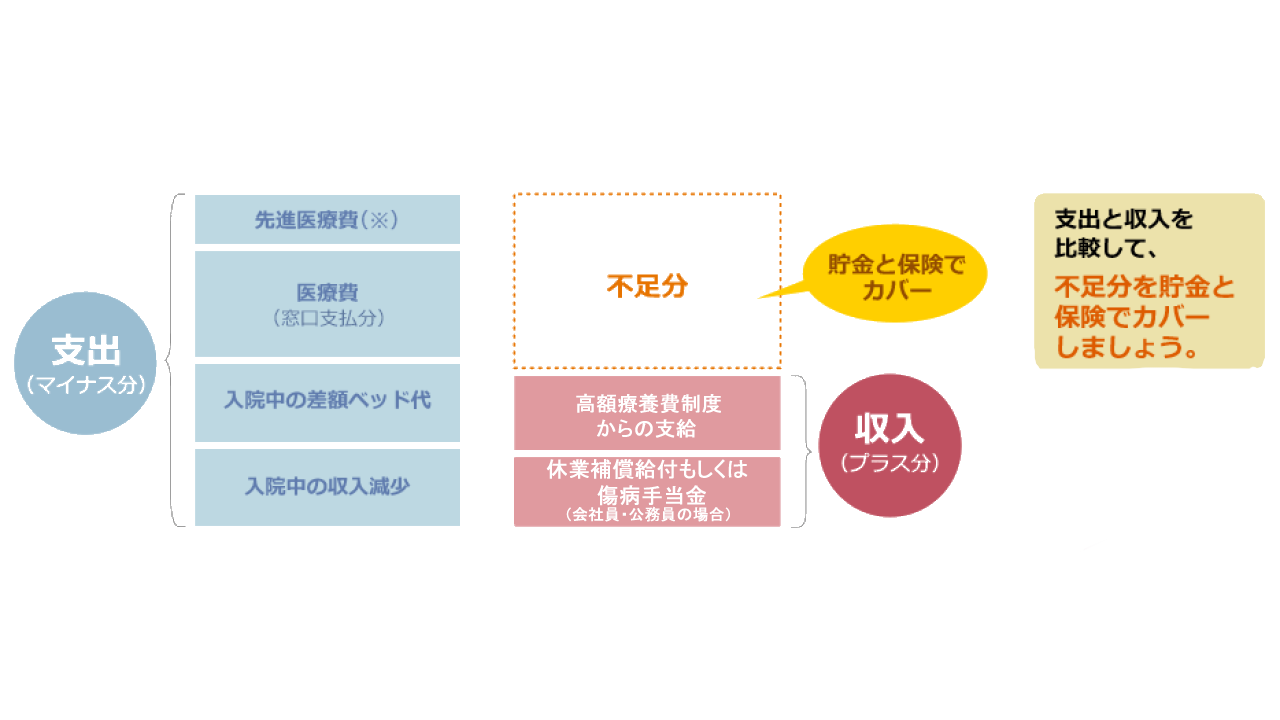

がん保険を選ぶ際には、がんになることでの支出(マイナス分)とガンになったことで得られる収入(プラス分)を考慮した上で選ぶことが重要です。

支出を収入を比較して、不足分を貯蓄と保険でカバーするという考え方で保険商品選びをすすめましょう!

がんになった場合に必要になる費用は、下記で算出されます。

がんになった時に出ていくお金

がんになった時にでていくお金としては

・先進医療費

・医療費

・入院中の差額ベッド代

・入院中の収入減少

があります。

がん保険加入時の収入

がん保険加入の際は、社会保険制度からどんな保障を受けれるのかを把握しておきましょう。

がんで入院した場合かかる医療費

厚生労働省の医療給付実態調査と患者調査によれば、がんの入院日数は短期化しています。

入院した場合の1日あたりにかかる費用は、14,000円~17,000円程度になっています。

ただし「高額療養費制度」で保険診療の1か月の自己負担限度額が決められているため、最終的な自己負担額の総額は90,000円以下になることが多いのです。

ただし、2点注意点があります。

1つ目の注意点

がんの再発で入退院を繰り返し、入院ではなく通院しながら抗がん剤治療や放射線治療を施すケースがあります。そのような場合に備え、診断時に100万~200万の一時金を受け取れるタイプ、もしくは通院給付金を受け取れるタイプのがん保険に加入する必要があります。

2つ目の注意点

高額療養費制度が適用されない費用があります

主ながんの目安の入院費用

胃の悪性新生物の事例

| 傷病分類 | 胃の悪性新生物 |

|---|---|

| 主な傷病名 | 胃がん(胃癌)など |

| 退院患者平均在院日数 | 19.4日 |

| 入院/3割負担の場合のめやす費用 | ・1日あたりの費用/14,400円 ・めやす窓口支払総額/279,400円 |

| 高額療養費制度を適用した場合のめやす費用 | 86,700円 ※標準報酬月額28万~50万円の方・70歳未満 |

結腸の悪性新生物の事例

| 傷病分類 | 結腸の悪性新生物 |

|---|---|

| 主な傷病名 | 大腸がん(大腸癌) など |

| 退院患者平均在院日数 | 17.2日 |

| 入院/3割負担の場合のめやす費用 | ・1日あたりの費用/15,700円 ・めやす窓口支払総額/269,300円 |

| 高額療養費制度を適用した場合のめやす費用 | 86,400円 ※標準報酬月額28万~50万円の方・70歳未満 |

気管・気管支、肺の悪性新生物の事例

| 傷病分類 | 気管・気管支、肺の悪性新生物 |

|---|---|

| 主な傷病名 | 肺がん(肺癌) など |

| 退院患者平均在院日数 | 20.0日 |

| 入院/3割負担の場合のめやす費用 | ・1日あたりの費用/14,400円 ・めやす窓口支払総額/288,600円 |

| 高額療養費制度を適用した場合のめやす費用 | 87,100円 ※標準報酬月額28万~50万円の方・70歳未満 |

肝、肝内胆管の悪性新生物の事例

| 傷病分類 | 肝、肝内胆管の悪性新生物 |

|---|---|

| 主な傷病名 | 肝がん(肝癌) など |

| 退院患者平均在院日数 | 19.5日 |

| 入院/3割負担の場合のめやす費用 | ・1日あたりの費用/14,900円 ・めやす窓口支払総額/289,600円 |

| 高額療養費制度を適用した場合のめやす費用 | 87,100円 ※標準報酬月額28万~50万円の方・70歳未満 |

乳房の悪性新生物(乳がん)の事例

| 傷病分類 | 乳房の悪性新生物 |

|---|---|

| 主な傷病名 | 乳がん(乳癌) など |

| 退院患者平均在院日数 | 12.7日 |

| 入院/3割負担の場合のめやす費用 | ・1日あたりの費用/16,900円 ・めやす窓口支払総額/214,900円 |

| 高額療養費制度を適用した場合のめやす費用 | 84,600円 ※標準報酬月額28万~50万円の方・70歳未満 |

子宮の悪性新生物の事例

| 傷病分類 | 子宮の悪性新生物 |

|---|---|

| 主な傷病名 | 子宮がん(子宮癌) など |

| 退院患者平均在院日数 | 14.2日 |

| 入院/3割負担の場合のめやす費用 | ・1日あたりの費用/16,000円 ・めやす窓口支払総額/226,600円 |

| 高額療養費制度を適用した場合のめやす費用 | 85,000円 ※標準報酬月額28万~50万円の方・70歳未満 |

その他の悪性新生物の事例

| 傷病分類 | 前立腺がん/食道がん/卵巣がん など |

|---|---|

| 主な傷病名 | 子宮がん(子宮癌) など |

| 退院患者平均在院日数 | 20.6日 |

| 入院/3割負担の場合のめやす費用 | ・1日あたりの費用/14,300円 ・めやす窓口支払総額/294,200円 |

| 高額療養費制度を適用した場合のめやす費用 | 87,200円 ※ |

※ 高額療養費制度を適用した場合のめやす費用は、「標準報酬月額28万~50万円の方・70歳未満(区分ウ)」で計算された概算数字です。

がん(癌)の手術費用(例)

肝細胞がんのケース

| がんの種類 | 肝細胞がん |

|---|---|

| 主な手術 | 血管塞栓術 |

| 平均入院日数 | 10日 |

| 医療費(3割負担) | 200,000円 |

| 高額療養費制度適用後の自己負担額目安 | 84,100円 |

肝がんのケース

| がんの種類 | 肝がん |

|---|---|

| 主な手術 | 肝部分切除、肝区域切除 肝葉切除、肝拡大葉切除 血管塞栓術 |

| 平均入院日数 | 肝部分切除、肝区域切除/24日 肝葉切除、肝拡大葉切除/24日 血管塞栓術/10日 |

| 医療費(3割負担) | 肝部分切除、肝区域切除/430,000円 肝葉切除、肝拡大葉切除/620,000円 血管塞栓術/210,000円 |

| 高額療養費制度適用後の自己負担額目安 | 肝部分切除、肝区域切除/91,800円 肝葉切除、肝拡大葉切除/98,100円 血管塞栓術/84,400円 |

胃がんのケース

| がんの種類 | 胃がん |

|---|---|

| 主な手術 | 胃切除術 腹腔鏡下胃切除術 胃全摘術 腹腔鏡下胃全摘術 |

| 平均入院日数 | 胃切除術/26日 腹腔鏡下胃切除術/22日 胃全摘術/23日 腹腔鏡下胃全摘術/24日 |

| 医療費(3割負担) | 胃切除術/440,000円 腹腔鏡下胃切除術/470,000円 胃全摘術/490,000円 腹腔鏡下胃全摘術/560,000円 |

| 高額療養費制度適用後の自己負担額目安 | 胃切除術/92,100円 腹腔鏡下胃切除術/93,100円 胃全摘術/93,800円 腹腔鏡下胃全摘術/96,100円 |

大腸がんのケース

| がんの種類 | 大腸がん |

|---|---|

| 主な手術 | 腹腔鏡下結腸切除術 |

| 平均入院日数 | 22日 |

| 医療費(3割負担) | 560,000円 |

| 高額療養費制度適用後の自己負担額目安 | 96,100円 |

直腸がんのケース

| がんの種類 | 直腸がん |

|---|---|

| 主な手術 | 直腸切除・切断術 腹腔鏡下直腸切除術 |

| 平均入院日数 | 直腸切除・切断術/22日 腹腔鏡下直腸切除術/15日 |

| 医療費(3割負担) | 490,000円 |

| 高額療養費制度適用後の自己負担額目安 | 93,800円 |

膵臓がんのケース

| がんの種類 | 膵臓がん |

|---|---|

| 主な手術 | 膵体尾部腫瘍切除 |

| 平均入院日数 | 29日 |

| 医療費(3割負担) | 490,000円 |

| 高額療養費制度適用後の自己負担額目安 | 93,800円 |

乳がんのケース

| がんの種類 | 乳がん |

|---|---|

| 主な手術 | 乳腺悪性腫瘍切除 |

| 平均入院日数 | 15日 |

| 医療費(3割負担) | 250,000円 |

| 高額療養費制度適用後の自己負担額目安 | 85,800円 |

※ 高額療養費制度を適用した場合のめやす費用は、「標準報酬月額28万~50万円の方・70歳未満(区分ウ)」で計算された概算数字です。

公的医療保険でカバーできない費用

差額ベット代と呼ばれる入院中の室料については、高額療養費制度や健康保険などの公的医療保険は適用されません。つまり、全額自己負担になります。

通常、6人部屋に差額ベッド代はかかりません。しかし1人~4人部屋を利用すると「室料差額」として「差額ベッド代」を病院に支払わなくてはなりません。

6人部屋に空きがない等の理由で個室を利用せざるを得ないケースもありますが、この差額ベッド代が必要になる条件は以下の通りとなります。

- 病室の病床数は4床以下であること。

- 病室の面積は一人当たり6.4平方メートル以上であること。

- 病床のプライバシーを確保するための設備があること。

- 個人用の「私物の収納」、「照明」、「小机等及び椅子」の設備があること。

差額ベッド代は、病院側が自由に設定しても良いシステムです。

病院によって違いますが、1日あたり数千円から1万円を超える場合もあります。

その他、「先進医療」の技術料も全額自己負担となります。

先進医療は、一般の保険診療の医療水準を超えた最新の先進技術として、厚生労働大臣から承認された医療行為のことです。

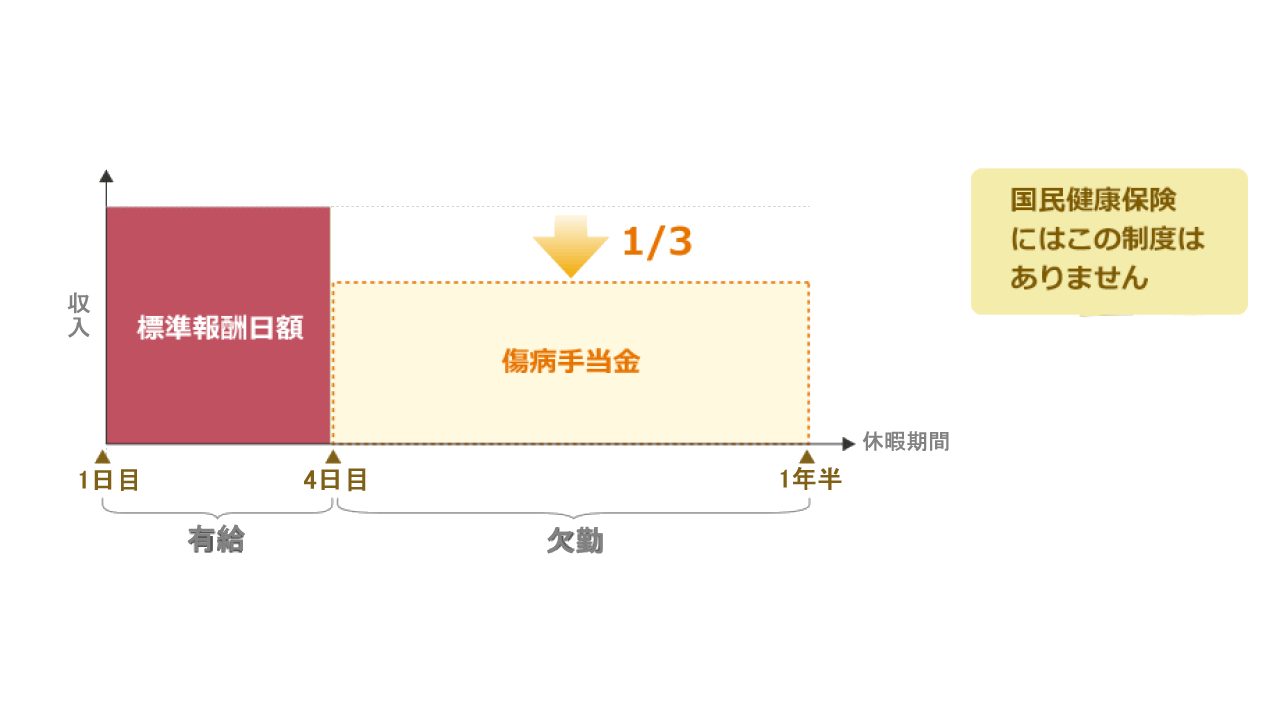

がんで療養中の収入の減少

その他、見逃せないのはがん療養中の収入減についても考えなくてはいけません。

有給休暇を利用したとしても、長期になれば有給休暇がなくなってしまう恐れもあります。有給休暇がなくなった場合、「傷病手当金」という制度を利用することになります。

これは3日連続で会社を休んだ場合、4日目から、1日につき標準報酬日額の3分の2に相当する額が支給されます。

つまり療養が長期になったとしても、サラリーマンなら通常のお給料から30%減で済みます。

しかし国民健康保険の場合は傷病手当金の制度がないため、無収入となってしまうリスクがあります。

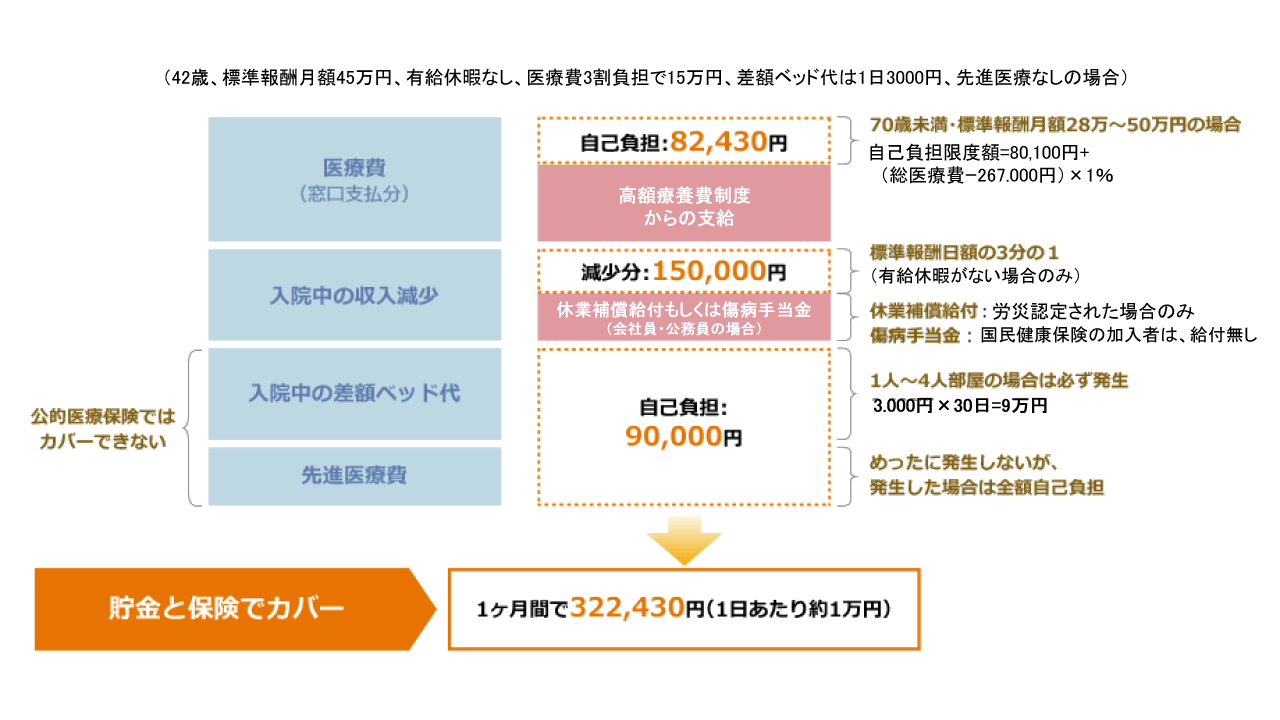

入院中の自己負担は、いくらになるの?

具体的に自己負担額がいくら必要になるかは時と場合によります。

42歳、標準報酬月収45万円の会社員が有給休暇なしの状態で1ヶ月の入院をした場合は、医療費3割負担で15万円、差額ベッド代は1日3000円、先進医療なしの自己負担と収入減少の総額は約32万円(1日あたり約1万円)となります。

いつまで保障が必要でしょうか?

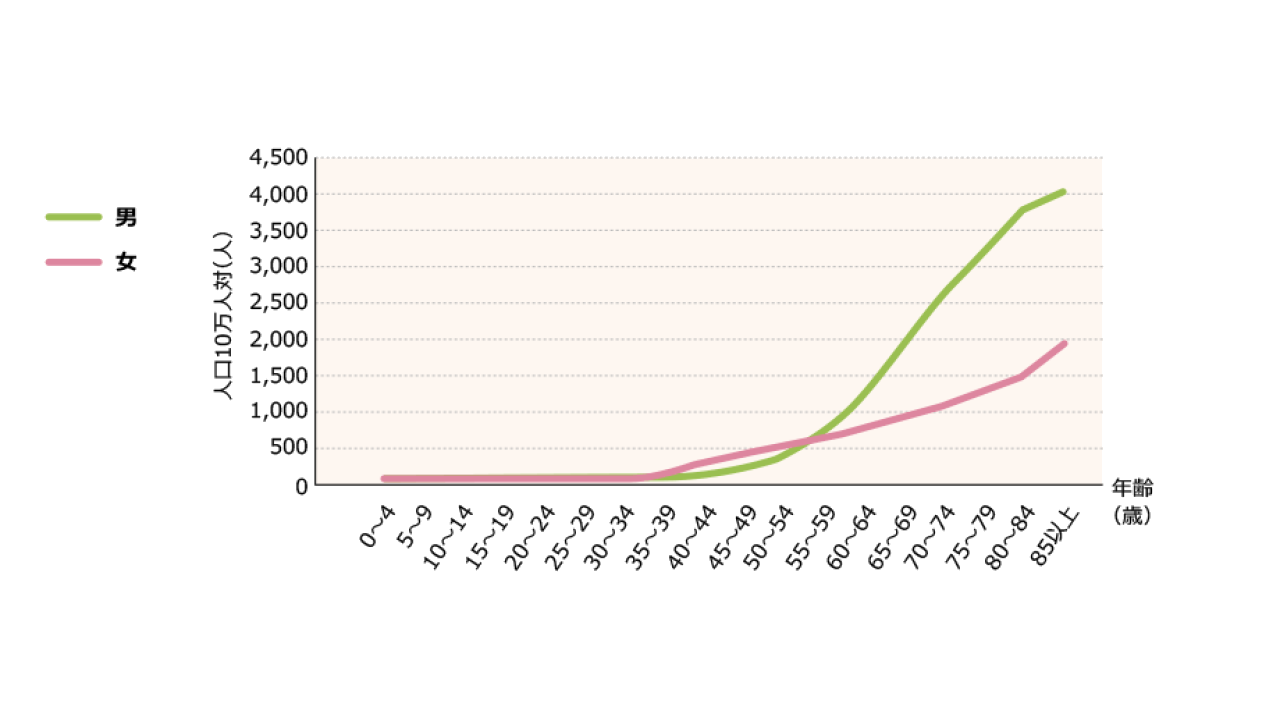

がん保険の保険期間を決る際に、いつからいつまで保障を受けるのかを判断する必要があります。国立がん研究センターによれば、がん患者は30代からじわじわと増え始め、男性は50代から急上昇し始めます。つまり、高年齢化するほど、がんの発生率が高くなるのです。

他の人はどんながん保険に加入しているのか?

では他の方は、一体どんながん保険に加入しているのでしょうか?

そこで、実際の契約者の割合を集計し、がん保険における相場を年齢別・保障内容別に分析しました。

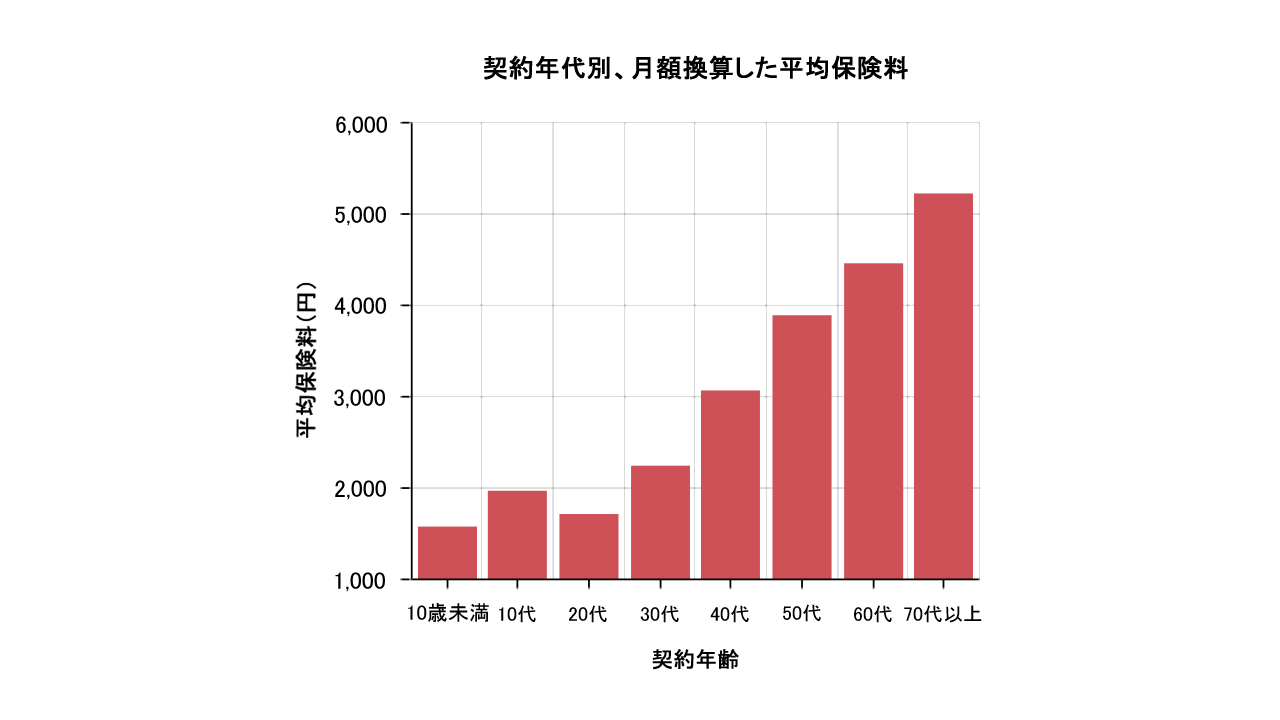

年代別の平均月額保険料

がんは年齢が上がるにつれて罹患率が高くなるため、がん保険の月々の支払保険料にも同様の傾向が見えます。

10代~30代まで大きな差はありませんが、40代以降になると、月々の支払保険料の上がり幅が大きくなっていることがわかります。

終身型の場合、月々の支払保険料は変わらないので、若いときから加入すると安い保険料で万が一に備えられるメリットがあると言えるでしょう。

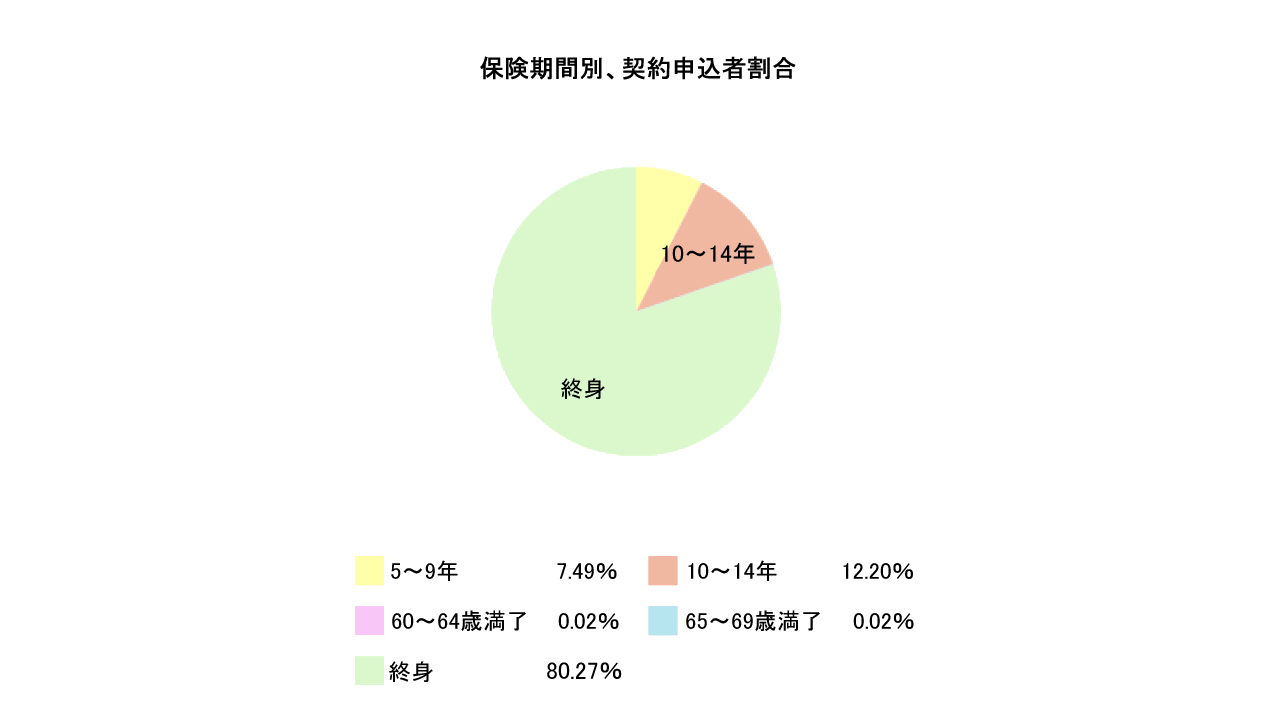

保険期間は、いつまでの契約にしているの?

終身型を選択している方が全体の約80%となっています。がんは年齢が上がるにつれて罹患率が高くなるため、一生涯の保障を備えたいと考えている方が多いことが要因だと考えられます。

一方で、定期型を選択している方が全体の約20%となっていますが、実損てん補型のがん保険などの定期型しかない商品を選択している方や家計の負担を抑えて一定期間の保障を備えたいと考えている方がいることが要因だと考えられます。

がん保険に関するFAQ

「がん」以外の病気で治療中なのですが、がん保険に入れますか?

現状がんでなくとも、将来がんになる可能性を含んでいる場合もあるため、保険会社の判断によるとしか言えません。

薬を服用中の場合は、その副作用についても考慮される場合があります。

医師から「癌」と告知されたのに保険金が支払われません。なぜでしょうか?

医学用語で、「がん」と「癌」は違います。

「がん」は、すべての悪性新生物をさし、癌、肉腫、白血球、リンパ腫がふくまれますが、「癌」は、上皮細胞が悪性化したもの呼びます。「癌」は転移のリスクが低いため、保険会社や商品によっては保険金が支払われない場合があります。

がん保険は、代替療法・民間療法など東洋医学の治療でも保障されますか?

がん治療を目的とした「入院」「通院」「手術」した場合や、がんと「診断」された場合に給付される商品がありますが、「入院」「通院」「手術」は「医療機関の治療」でない限り保障はされません。

ただし「がん診断給付金」は、医療機関で「がん」と診断された時点に給付されるため、受け取った給付金を民間療法の費用に充てるのも良いでしょう。

がんの保障が開始されるのはいつからですか?

申込日や契約日、始期日とは別に、「責任開始日」というものが定められています。

保険会社が保険金を支払う期間が開始されるのは「責任開始日」以降になります。

がん保険の責任開始日は、「申込み」「告知・引受の審査」「初回の保険料の払い込み」の3つを完了し、かつ「猶予期間」である90日を終えた日となります。

また保険会社の承諾が、告知・引受の審査や保険料の払込の後になったとしても、「申込み」、または「告知・引受の審査」の遅いほうの日が猶予期間の開始日となります。

なお猶予期間を終えると保障が開始されます。

・振り込みの場合

申込み後に「告知・引受の審査」「初回の保険料の払い込み」の完了した日から猶予期間が始まります

・クレジットカード払いの場合

クレジットカードの有効性が確認された日から猶予期間が始まります。

最近では申込日から責任開始するなど、責任開始日が保険会社によって異なる場合があるので予めご確認下さい。

がん保険で支払われる給付金は、税金がかかりますか?

病気やケガを原因とする死亡を伴わない保険金や給付金は原則、非課税となります。

何故ならそこで受け取る事が出来る保険金や一時金はがんの治療費に充てることを目的としているからです。ただし、保険金の受取人が本人や配偶者、直系血族等の場合のみとなります。

告知した内容に漏れや虚偽があった場合はどうなりますか?

重大な過失で告知義務を怠ったり、故意に事実に反する告知をした場合には、告知義務違反となり、保険会社は約款に定めた期間内で契約を解除できます。

また、保険金や給付金の支払が発生した後に告知義務違反が発覚した場合でも、同様に契約解除することができます。

保険金の請求があった場合、保険会社の支払査定部門が、必要に応じて調査をするケースがあります。告知漏れがあった場合には気づいた時点で保険会社へ連絡をおこないましょう。

保険会社が倒産した場合、契約はどうなりますか?

生命保険会社の経営が破綻・倒産した場合でも、契約はなくなりません。

「生命保険契約者保護機構」と呼ばれる生命保険契約者の保護を目的とした機構があり、倒産後の資金援助や保険契約の引き継ぎを行います

ただし、保護機構により補償される責任準備金は、破綻時点の責任準備金の90%までとなります。継承する会社次第によって異なりますが、保険金が減ったり、保険料が値上げになってしまうリスクはあります。