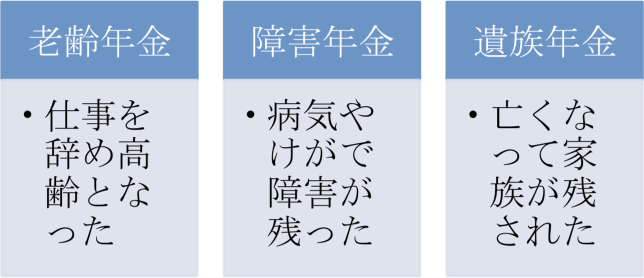

「今、御主人が無くなったら収入が無くなりますから、奥さまやお子様のためにこれくらいの保険は必要です。」

保険の勧誘でよく聞く営業トークです。万一の死亡や障害で働けなくなると、保険しかないように錯覚してしまいますが、公的年金には保険のような役割をする「障害年金」と「遺族年金」があります。

FPJP編集部

FPJP編集部

3種類の年金

遺族年金とは

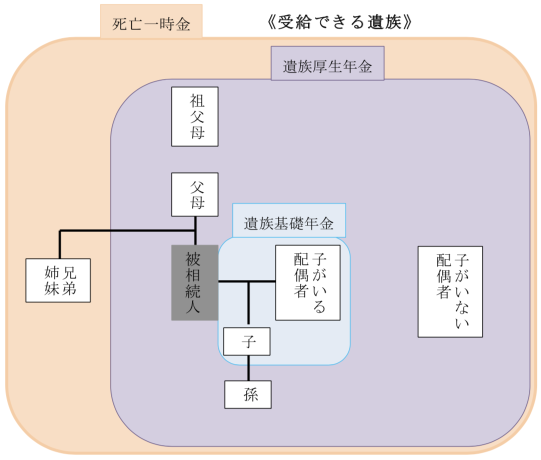

公的年金制度の加入者や受給者が死亡した場合、生計維持関係にあるなど一定の要件を満たす遺族に支給される年金で、所得税は非課税となっています。

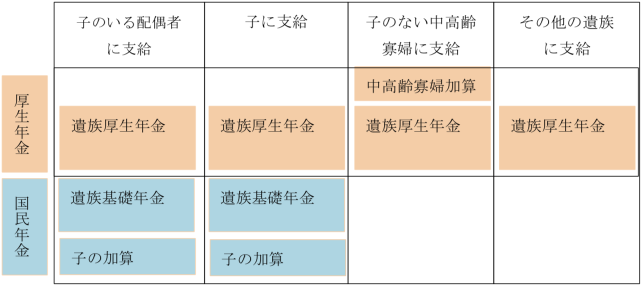

遺族年金も老齢年金と同様に、1階部分の遺族基礎年金と2階部分の遺族厚生年金の2階建構造となっており、支給要件は異なります。遺族年金は高校卒業までの子のため、遺族厚生年金は遺族の生計維持のためという趣旨で設計されています。

遺族基礎年金

・・国民年金の方が亡くなったとき、子が18歳までもらえる年金。

①死亡した人が、下記いずれかに該当

・国民年金加入中

・国民年金被保険者資格喪失後に国内在住の60歳以上65歳未満

・老齢基礎年金の受給権者

・老齢基礎年金の受給資格期間(原則25年)を満たしている

②保険料納付要件

・原則-保険料納付済期間と免除期間の合算期間が、死亡月の前々月までの被保険者期間の3分の2以上

・特例‐原則を満たせない場合、死亡日の前々月までの直近1年間に保険料の滞納が無い

③受給できる遺族

・子のある配偶者

・子

子のない配偶者は受給できません。

年金法上の子は、18歳到達年度の末日を経過していない子です。

④年金額

・配偶者と子が受給する場合

779,300円+子の加算(第1子、第2子:各224,300円 第3子以降:各74,800円)

例)配偶者と子2人=1,227,900円 配偶者と子3人=1,302,700円

・子が受給する場合

779,300円+第2子以降の加算

例)子1人=779,300円 子3人=1,078,400円

寡婦年金

・・国民年金をもらえずに亡くなった方の妻が60~65歳にもらえる年金。

亡くなった夫が国民年金の「保険料納付済期間+免除期間」が25年以上あり、障害年金も老齢年金も受給していなかった場合に、妻が60歳から65歳に達する迄支給されます。

年金額は、亡夫が受給できるはずの年金額の4分の3となります。

妻が60歳を過ぎて夫が亡くなった場合には、その時点から65歳に達する迄支給されます。65歳以降は、妻本人の老齢基礎年金を受給することになります。

死亡一時金

・・国民年金をもらえずに亡くなった方の遺族がもらえる一時金

亡くなった方が国民年金の保険料納付済期間が36か月以上あり、障害年金も老齢年金も受給していなかった場合に、生計同一関係にあった遺族が受給できます。

一時金の額は、保険料の納付済期間に応じ12万円~32万円。

受給順位:①配偶者 ②子 ③父母 ④孫 ⑤祖父母 ⑥兄弟姉妹

※遺族が、遺族基礎年金の支給を受けられるときは支給されません。

※寡婦年金を受けられる場合は、どちらか一方を選択します。寡婦年金の方が金額は大きくなりますが、60歳になるまでもらえませんので一時金を選択される場合もあります。

遺族厚生年金

・・厚生年金の方が亡くなったとき、基礎年金に上乗せしてらえる年金。

①死亡した人が、下記いずれかに該当

ⅰ)厚生年金の被保険者(在職中)

ⅱ)被保険者期間中に初診日のある傷病によって、初診日から5年以内に死亡

ⅲ)1級、2級の障害厚生年金の受給権者

ⅳ)老齢厚生年金の受給権者または受給資格期間を満たしている

②保険料納付要件

・上記ⅰ)ⅱ)の場合は、死亡当時遺族基礎年金と同じ納付要件を満たしていること。

③受給できる遺族

受給順位:①配偶者 ②子 ③父母 ④孫 ⑤祖父母

※夫、父母、祖父母については、死亡当時55歳以上である事。支給開始は60歳から。

※子のない死亡当時30歳未満の妻への支給は、5年間の有期年金となる。

FPJP編集部

④年金額

死亡した者の報酬比例部分額の4分の3

死亡した人の要件が、上記ⅰ)ⅱ)の場合で、被保険者期間が300か月に満たない場合は、300か月として算出。

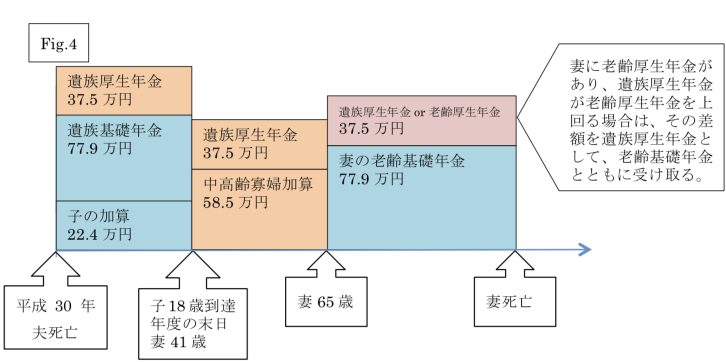

中高齢寡婦加算

・・40歳から65歳になるまでの寡婦(未亡人)がもらえる割増年金。

遺族厚生年金の受給権者が、以下の要件に該当する寡婦の場合、遺族厚生年金に584,500円が加算されます。

・夫が老齢厚生年金の受給権者または受給資格期間を満たしていた場合、被保険者期間が20年以上。

・子のない寡婦の場合、夫の死亡時40歳以上65歳未満。

・子のある寡婦の場合、夫の死亡時40歳未満でも、遺族基礎年金失権のときに40歳以上であること。遺族基礎年金を受給している間は、中高齢寡婦加算は支給停止。

経過的寡婦加算

・・昭和31年4月1日以前生まれの寡婦が65歳からもらえる年金。

中高齢寡婦加算は65歳に達すると終了しますが、それに代えて経過的寡婦加算が受給でき老齢基礎年金が減らないようにしています。

経過的寡婦加算の額は、昭和61年4月1日から60歳に達するまで国民年金に加入した場合の老齢基礎年金の額と合わせると、中高齢寡婦加算の額と同額になるよう決められています。

例)昭和2年4月1日以前生まれ :584,500円

昭和30年4月2日~昭和31年4月1日生れ: 19,507円

年金受給例(概算)

状況

・厚生年金10年加入の夫が死亡 平均給与(年収÷12)30万円

・夫死亡時 妻27歳 子4歳

まとめ

如何でしょうか。上記の例では、夫の死亡後妻が65歳に達する迄でも、累計4,000万円を超える遺族年金が支給されることになります。夫がきちんと厚生年金保険料を納付していれば、万が一のときには妻がこれだけの年金を受け取れるのです。

生命保険などの加入の際には、これを考慮して適正な保険金額を検討し保険の掛けすぎにならないようにしましょう。保険料を押さえることができれば、教育費や預貯金に回せるお金が増えます。

FPJP編集部