扶養控除の項目がリニューアルされた2018年度年末調整。

具体的には、どのような部分が変更になったのでしょうか。

今回は、多くの共働き世帯でネックになる、新しい扶養控除の考え方についてご紹介します。

2018年度における扶養控除の変更点

![]() FPJP編集部

FPJP編集部

変更になった背景

もともと、配偶者控除・配偶者特別控除の概念は、個人事業主の控除を真似たものでした。

商店主など個人事業主は、妻もしくは夫が事業専従者であれば、給与相当額を事業主の所得から控除されるようになっていました。

しかし、サラリーマン家庭の配偶者の場合は、そのような制度がなかったため、不平等感を解消するため1961年に導入されたという経緯があります。いわゆる「内助の功」を具体化したものになります。

ただ、配偶者控除の概念はやや政策的な側面もあり、現代においてもいくつかの問題が議論され続けてきました。

- 兼業主婦、専業主婦の不公平感や差別助長

- 基礎控除と配偶者控除の二重控除

- 年収設定が決まっていることにより就労時間・内容などが抑制される(いわゆる103万円の壁など)

特に年収の問題は、女性の社会進出を推進したい政権の思惑もあって看過できなかったこともあって、2017年に見直しがかけられたのです。

103~141万円の壁が「150~201万円」の壁に変更

かつての制度では、最大額の配偶者特別控除を受けるためには、給与所得の場合は【年収103万円超141万円未満】というラインがありました。そのため、パートタイマーやアルバイトで働く人が、必然的に制度の対象となりました。

しかし、制度の恩恵を受けるためにはフルタイムで働けなかったり、条件を満たす職場がなかったりという弊害も生まれていたことから、より高い金額を対象にすることとなったのです。

配偶者の稼ぐ金額だけでなく、納税者の合計所得により細かく金額が分かれる

2018年度からの大きな変更点は、今までは配偶者がいくら稼いだかを基準に計算していたものを、納税者の合計所得によって細かく区分した点です。

具体的には、以下のような内容になります。

| 控除を受ける納税者本人の合計所得金額 | ||||

|---|---|---|---|---|

| 900万円以下 | 900万円超 950万円以下 |

950万円超 1,000万円以下 |

||

| 配 偶 者 の 合 計 所 得 金 額 |

38万円超 85万円以下 | 38万円 | 26万円 | 13万円 |

| 85万円超 90万円以下 | 36万円 | 24万円 | 12万円 | |

| 90万円超 95万円以下 | 31万円 | 21万円 | 11万円 | |

| 95万円超 100万円以下 | 26万円 | 18万円 | 9万円 | |

| 100万円超 105万円以下 | 21万円 | 14万円 | 7万円 | |

| 105万円超 110万円以下 | 16万円 | 11万円 | 6万円 | |

| 110万円超 115万円以下 | 11万円 | 8万円 | 4万円 | |

| 115万円超 120万円以下 | 6万円 | 4万円 | 2万円 | |

| 120万円超 123万円以下 | 3万円 | 2万円 | 1万円 | |

引用元:国税庁

こちらをご覧いただくと分かると思いますが、給与年収総額が1,120万円以下・すなわち所得が900万円以下の方であれば、その配偶者は最大控除額である38万円を控除できます。

そして、配偶者自身も150万円以下の給与年収までは稼げることになるため、その分手取り額・勤務時間を増やせるのです。

ただ、良いことばかりではなく、給与年収総額が1,200万円を超える・すなわち所得が1,000万円を超える方は、配偶者特別控除を受けることができなくなりました。

かつては、配偶者の年収が103万円以下であれば、一律で控除を受けられましたが、所得が1,000万円を超えた時点で対象外となってしまうのは、大きな痛手となる家庭も少なくありません。

よって、今後はサラリーマンでも年末調整の恩恵を受けられなくなる層が増えることになります。

扶養控除に必要な、配偶者控除等申告書の書き方について

上記を踏まえたうえで、条件に該当する方は、配偶者控除等申告書を記載することになります。

以前は「給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書」という名前で、2つの申告書がセットになっていました。

しかし、2018年度からは別々になったため、多少書きやすいレイアウトにはなっているようです。

ここからは、それぞれの項目ごとに、給与所得における記載方法の一例をご紹介します。

そもそも提出不要な方の条件

配偶者控除等申告書の提出が不要になる場合は、以下の3点に該当するケースです。

- 独身の方

- ご自身の給与年収が1,220万円を超える方

- 配偶者の給与年収が201万6000円以上の方

ただし、職場によっては確認用として要提出となっているところもありますから、そのような場合は会社の指示に従いましょう。

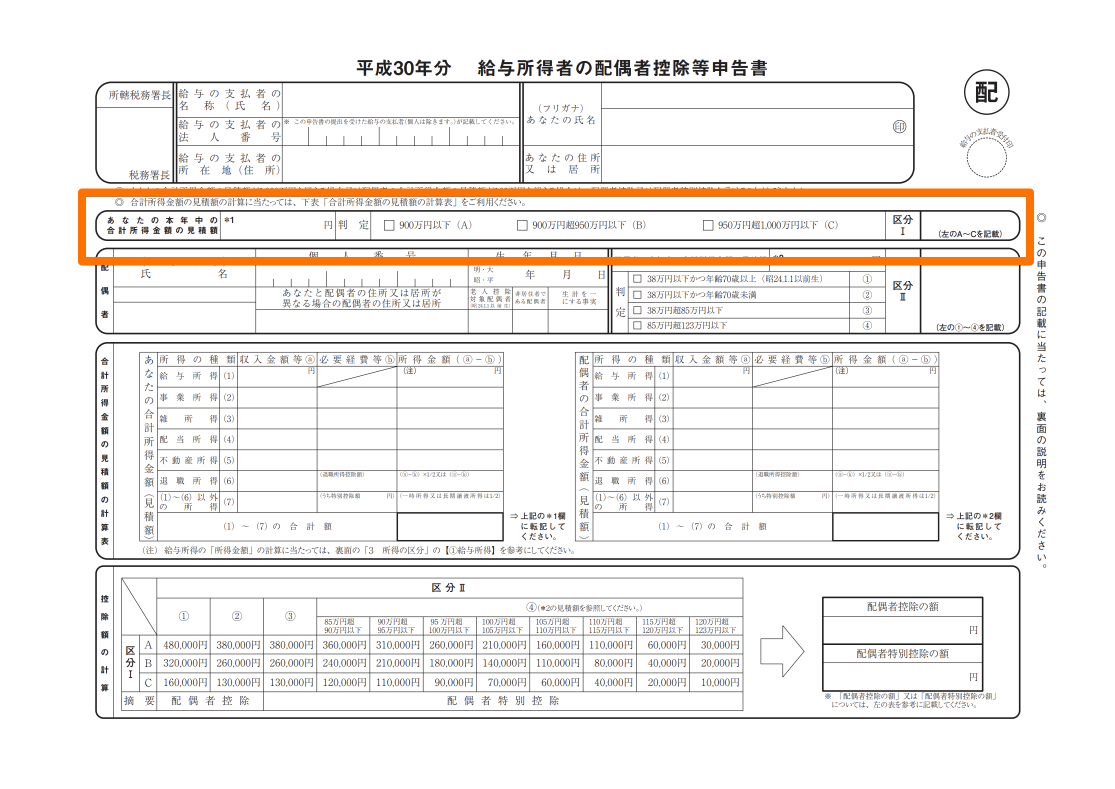

「あなたの本年中の合計所得金額(見積額)」欄の書き方

住所・氏名などを書いたら最初にやって来る項目が、「あなたの本年中の合計所得金額の見積額」の欄になります。

引用元:国税庁(平成30年分 給与所得者の配偶者控除等申告書)

ここは単純に、所得の見積額を記載したあと、金額に応じた判定の部分にチェックを入れるだけです。しかし、所得金額を計算しておかなければなりません。

合計所得金額の見積額の計算表を書くには裏面も要チェック

「あなたの本年中の合計所得金額の見積額」の欄を埋めるためには、そのすぐ下にある欄の左側「あなたの合計所得金額(見積額)」に金額を入れていかなければなりません。

ここでは、多くの場合に使用する「給与所得」についてお伝えしていきます。

まず、給与所得の行における「収入金額等(a)」の欄に、総収入の見積額を記載します。

その後、所得金額(a-b)の欄に、所定の方法で計算した金額を書いていきます。

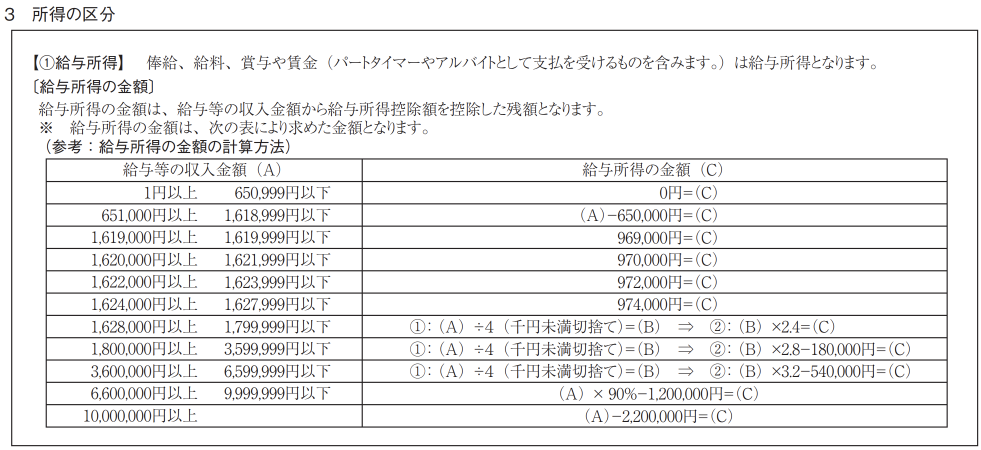

ここで問題になるのが、所得の計算方法です。

所得を計算するには、書類の裏面に書かれている注意書き「3.所得の区分」の【①給与所得】に書かれている別表を見て計算しなければなりません。

引用元:国税庁(平成30年分 給与所得者の配偶者控除等申告書)

一例として、年収5,000,000円の方を基準に計算すると、以下の通りになります。

5,000,000÷4=1,250,000円

1,250,000×3.2-540,000=3,460,000円

計算方法が複雑なので、自分がどの基準になるのか、用いる公式に誤りはないか確認しながら進めていきましょう。

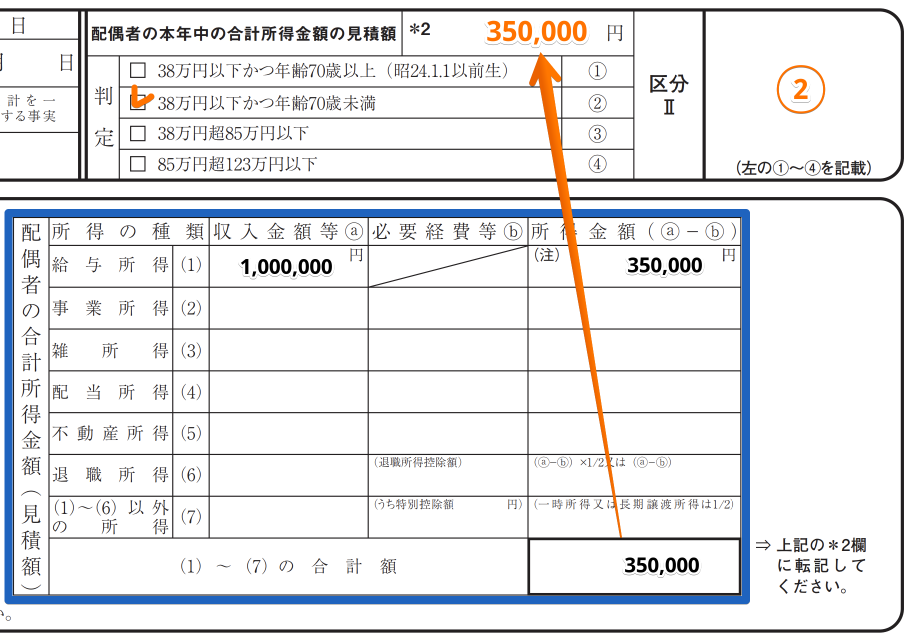

「配偶者の本年中の合計所得金額の(見積額)」欄の書き方

続いては、「配偶者」の欄と、「配偶者の本年中の合計所得金額(見積額)」の書き方です。

こちらも、給与所得の行における「収入金額等(a)」の欄に、総収入の見積額を記載する形になります。

引用元:国税庁(平成30年分 給与所得者の配偶者控除等申告書)

こちらも別表を見て計算することになるのですが、1,628,000円未満までは所得計算方法が比較的簡単なのが特徴です。

それを超えると計算方法がとたんに複雑になりますから、不安な方は検算を忘れないようにしましょう。

「配偶者」の欄は、見積額が算定できてから記載した方が楽

ここまで計算して初めて「配偶者」の欄が確定することになります。

計算した所得額を「配偶者の本年中の合計所得金額の見積額」欄に記入して、判定欄で該当する箇所にチェックを入れます。

その後、区分の欄にある数字の「①~④」について、該当するものを「区分Ⅱ」の欄に記載します。

このことから、配偶者の欄から埋めていくよりも、見積額を事前に算定しておいた方が、間違えずに埋められる確率は高くなるでしょう。

「控除額の計算」欄の書き方

最後に、書類下部に位置する「控除後の計算」欄を埋めます。

ここに書かれている区分Ⅰ・区分Ⅱは、それぞれ行と列により区分けされています。

区分によって金額や記載枠が違う

表を見てみると、区分ごとに金額が違います。

タテ・ヨコを見比べて合致する位置の金額を、配偶者控除及び配偶者特別控除として、それぞれ枠に記載します。

④の場合は金額に注意!

もし、区分Ⅱが④に該当する場合は、所得の金額によって配偶者特別控除の金額が変わります。

今まできちんと計算できていれば迷うことはありませんが、件数が多いのでチェックはしっかり行いましょう。

最高額の区分である「120万円超123万円以下」以外は、基本的に5万円ごとに金額枠が上昇しているというルールがあるので、目印を付ける際の参考にしてください。

おわりに

扶養控除の面で新たな基準が設けられた年末調整ですが、変更点に注意すればそれほど難しいことは要求されません。

今まで配偶者特別控除を上限受けられていた方は、クセで無条件に「38万円」枠を選ばないよう、注意してくださいね!